投资活动现金流量,是企业现金流量表的重要组成部分,其包含了投资活动现金流入和投资活动现金流出两个小部分,投资活动现金流入之和减去投资活动现金流出之和,就是企业当期投资活动产生的现金流量净额。

投资活动,是指企业长期资产的购建和不包括在现金等价物范围的投资及其处置活动。

【来源】

投资活动产生的现金流量主要包括以下内容:

一、投资活动现金流入:

1、收回投资所收到的现金。反映企业出售、转让或到期收回各种投资而收到的现金。

2、取得投资收益所收到的现金。反映企业因各种投资而分得的现金股利、利润和利息。

3、处置固定资产、无形资产和其他长期资产所收回的现金净额。处置资产的金额减去支付的有关费用后的净额,包含因损失而收到的保险赔偿等。如收到的现金净额为负,则应在“支付其他与投资活动有关的现金”项目反映。

4、处置子公司及其他营业单位收到的现金净额。反映处置子公司所取得的现金减去相关处置费用以及子公司和其他营业单位持有的现金和现金等价物后的净额。如收到的现金净额为负,则应在“支付其他与投资活动有关的现金”项目反映。

5、收到其他与投资活动有关的现金。反映除上述以外收到的其他与投资活动有关的现金流入。

二、投资活动现金流出:

1、投资支付的现金。反映企业进行各种性质的投资所支付的现金及相关费用。

2、购建固定资产、无形资产和其他长期资产所支付的现金。反映企业购买资产或自建资产支出的现金(以分期付款方式购建的固定资产,首付在此核算,后续归集为筹资活动现金支出)。

3、取得子公司及其他营业单位支付的现金净额。反映企业购买子公司及其他营业单位购买出价中以现金支付的部分,减去子公司及其他营业单位持有的现金和现金等价物后的净额。如果净额为负,应在“收到其他与投资活动有关的现金”中核算。

4、支付其他与投资活动有关的现金。反映除上述以外支付的其他与投资活动有关的现金流出。

【拓展】

拓展一:仔细阅读现金流量表里关于“投资活动现金流量”的财报注释。

一般在财报注释中,专门列项“投资活动现金流量”的注释是没有的。而“投资活动现金流量”的注释内容,会披露在“现金流量表项目”和“现金流量表补充资料”这两个注释中。

1、“现金流量表项目”注释项目,一般会披露:收到的其他与投资活动有关的现金,以及支付的其他与投资活动有关的现金。

2、“现金流量表补充资料” 注释项目,一般会披露:本期支付的取得子公司的现金净额,以及本期收到的处置子公司的现金净额。

拓展二、购建固定资产、无形资产和其他长期资产支付的现金,包括买价、相关税费,在建工程人员的薪酬。

购建固定资产、无形资产和其他长期资产支付的现金里不包括:

1、支付的借款资本化的利息。

2、支付融资租赁的租金。

3、分期付款方式下购买固定资产各期支付的现金。

为购建固定资产、无形资产和其他长期资产而发生的借款利息资本化部分,在筹资活动产生的现金流量“分配股利、利润或偿付利息支付的现金”中反映。

企业融资租入固定资产以及以分期付款方式购建的固定资产、无形资产,除当期以外支付的现金均在“支付的其他与筹资活动有关的现金”项目中反映。

拓展三、投资活动现金流量的其他了解。

1、企业投资活动现金流出,多为购建固定资产、无形资产和其他长期资产支付的现金,和取得子公司及其他营业单位支付的现金净额这两项。

2、此两项在资产负债表上与之对应的是相关资产的增加。因而也可以看做是投资活动现金流量与资产负债表之间勾稽关系的体现。

【分析】

1、对于投资活动流出,可分为两种情况,一是投钱给自己,表现为买固定资产、无形资产、其他长期资产;二是投钱给别人,买别人的股票和债券,或组建子公司、合营公司。

2、投资活动流入,对应也有两种情况,一是卖自己的家当,卖固定资产无形资产等,二是卖对别人的投资和收到别人的投资分红或者利息。

3、对于投资活动,需关注所投项目是否在企业能力范围内。上下游和产业内的投资利于企业的长期发展,而什么都做的多元化可能就什么也不精,容易陷入多元化沼泽。

4、投资活动产生的现金流量净额的正负可以判断企业当期的发展趋势是扩张还是收缩。若为负数,表明企业在扩张阶段,如为正,表明企业在收缩,或是扩张速度放缓。

5、投资活动现金流入,若大部分来源于出售固定资产、无形资产、子公司等资产,可能是企业经营能力衰退业绩下滑,投资者需引起关注。

6、分析投资资金来源于自有资金还是需要借钱筹资。自有资金包括经营资金、之前投资和投资回报的滚动。对于投资者而言,投资资金最好是来源于企业自有资金。

7、一般投资者会重点关注经营活动现金流量净额,所以有可能将投资活动和筹资活动产生的现金流入化妆成经营活动现金流入,或将经营活动现金流出化妆成投资活动和筹资活动现金流出。

8、取得投资收益收到的现金,体现的是当期实际收到的各类投资收益的现金。可与利润表中的投资收益对比,是账面浮盈还是真有实际收到。

9、购建固定资产、无形资产等的支出,若持续高于经营活动现金流量净额,说明企业在持续借钱维持投资行为。投资者需关注行为背后的原因,可能是项目很优质,也可能是收入利润造假的资金源头的表现。

10、购建固定资产、无形资产和其他长期资产支付的现金,属于财务造假的高发区,通过虚增固定资产在建工程等将资金流出体外,投资者需重点关注。

【案例】

案例一:维维股份(600300)

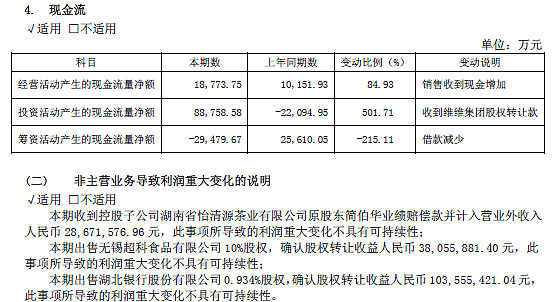

投资活动产生的现金流量净额由负转正。

维维股份以豆奶粉的销售为主业,实行多元化发展战略,在白酒、茶叶、贸易、房地产等领域均有布局,“大农业、大粮食、大食品”成为公司的发展战略规划。但经营状况不算理想,多元化发展战略未奏效,反而拖累主业。

维维股份2017年收入为46.47亿,比2016年增长4.10%,归属于母公司所有者的净利润0.92亿,比上年增长30.50%。其主业,固体饮料(豆奶粉、豆浆粉)的收入为15.10亿,占总收入的32.33%,比上年增长0.22%。

来看一下维维股份现金流的情况:

(注:摘自维维股份2017年度报告P11)

维维股份投资活动产生的现金流量净额2017年为8.88亿,比上年的-2.21亿增长501.71%,原因在于出售股权以换取现金流。

投资活动产生的现金流量净额由负转正,往往表明企业经营在收缩,企业通过出售资产来补血。

案例二:中联重科(000157)

投资活动的现金流入,大部分来源于出售固定资产、无形资产、子公司等资产。

中联重科2017年收入为232.73亿,比2016年的200.23亿增长16.23%,归属于母公司所有者的净利润13.32亿,比上年的-9.34亿增长242.65%。2017年的收入和净利润都在大幅增加。

再看一下现金流的情况:

(注:摘自中联重科2017年度报告P27)。

投资活动产生的现金流量净额巨幅波动。2017年投资活动现金流入为110.20亿,比上年增长828.80%,投资活动产生的现金流量净额较上年增长571.79%。

(注:摘自中联重科2017年度报告P96)

投资活动现金流入的大幅波动,主要来源于处置子公司长沙中联重科环境产业有限公司所收到的现金净额。处置子公司收到的现金净额为104.28亿元,占总的投资活动现金流入的94.63%。

子公司长沙中联重科环境产业有限公司所在的环境产业,在2016年贡献了28%的收入和26.56%的毛利率,是何原因导致于要出售?是聚焦主业还是壮士断腕?

当投资活动的现金流入,大部分来源于出售固定资产、无形资产、子公司等资产,可能是企业经营衰退、业绩下滑的体现。

案例三:万福生科(股票代码300268)

通过虚构在建工程和虚假采购将自有资金流出以实现财务造假。

将资金流出体外是财务造假的第一步,通过虚增在建工程和虚增采购将资金流出,然后大幅提折旧和减值,甚至资产毁损来掩盖,将资产消于无形。

虚增在建工程和虚增采购,在资产负债表里可明显看到在建工程和预付账款的大幅增加,现金流量表里的购建固定资产、无形资产和其他长期资产所支付的现金的增加。

2012年万福生科爆出财务造假的丑闻。我们先看下万福生科2010-2011年的资产变动情况:

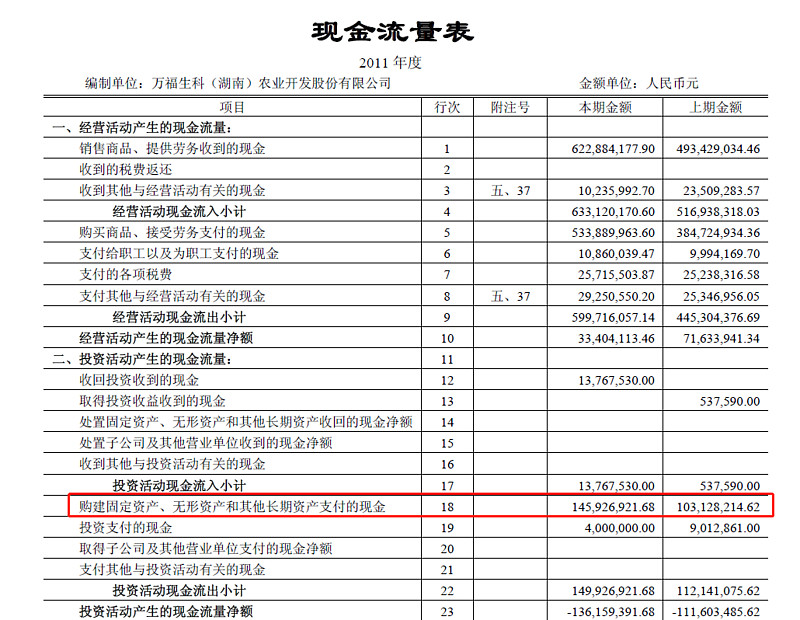

(注:摘自万福生科2011年度报告P9)

2011年的预付账款1.20亿,比2010年的0.22亿增加了449.44%,在建工程为0.87亿,比2010年的0.47亿增加82.92%,约至少有1个亿的资金流出体外。

再看下万福生科2010-2011年的现金流量变动情况:

(注:摘自万福生科2011年度报告P75)

2011年购建固定资产、无形资产和其他长期资产支付的现金为1.46亿,相较上年的1.03亿增长41.75%。1.46个亿的流出实际分为两部分,一部分是0.4亿的在建工程的增加,另外的1个亿通过在建工程预付款进入预付账款科目流出企业。

在建工程、预付账款和购建固定资产、无形资产和其他长期资产支付的现金的波动情况对比,可以明显看出万福生科在通过虚增在建工程将资金流出体外,为后续收入利润回流到企业做铺垫。

虚构了在建工程,账上总是要有资产的体现的。但假的就是假的,如何将资产消灭于无形呢?那就需要通过在建工程减值损失来处理了。

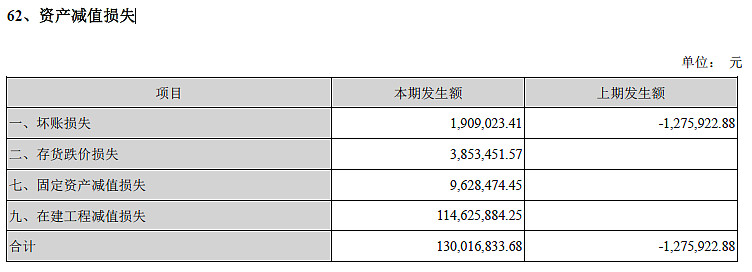

(注:摘自万福生科2013度报告P115)

2013年1.15亿的在建工程减值损失,就是万福生科将以前年度为了将资金套出而虚构的在建工程通过减值损失,来处理干净。

【结论】

投资活动现金流量是现金流量表的重要组成之一。投资者通过研究各项投资活动产生的现金流量,对比资产负债表和利润表的相关科目,既需深入了解企业的投资业务,同时任何异常的地方均需要搞清楚,往往背后隐藏的是雷。注:

1、文中阐述的观点及案例,仅用于研究探讨,不作买卖推荐的依据。

2、撰写此文,既是爱好,也是自己的知识梳理。欢迎各位专业人士前来纠错斧正,也欢迎各位读者留言交流。