进入2024年,美光(MU.US)削减资本支出、存储芯片行业发展和宏观经济环境都是积极的。所有这些因素都朝着可能有利于美光的方向发展。尽管在过去三个月美光科技的股价上涨了约20%,但美光科技的估值倍数仍然具有吸引力。

智通财经APP注意到,围绕内存芯片行业的宏观经济状况正在继续从需求低谷中复苏,而随着供需失衡开始正常化,美光削减资本支出和限制供应的行动正在取得成果。

消费电子产品需求复苏

在疫情期间消费电子产品需求激增之后,消费者对新电子产品的需求迅速下降。因此,对于包括美光在内的在这些市场运营的公司来说,2022年和2023年并不是有利的一年。供应太多,需求很少。然而,今天,需求呈现出持续强劲的增长趋势。

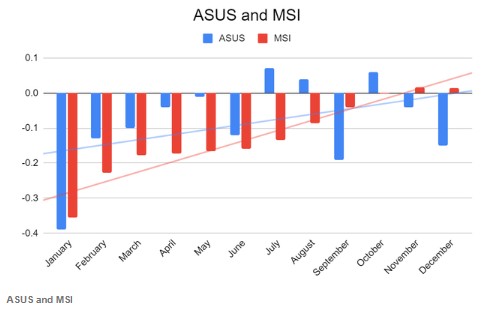

消费电子产品制造商华硕(Asus)和微星(MSI)每月都会公布收入数据。这些公司向代表各种消费电子产品的笔记本电脑销售计算机零件和计算机外围设备,如下图所示,整个2023年,每月收入趋势一直在稳步增长。两家公司的趋势线斜率的大小不同,但正趋势线斜率反映了消费电子产品需求的复苏。

此外,根据消费者技术协会的数据,美国消费电子产品的零售额预计将在2024年同比增长2.8%,这比2023年的萎缩3.1%有所改善。

美光是最大的存储芯片制造商之一。因此,该公司受到消费电子市场商业周期的影响。因此,消费电子行业需求的复苏可能为美光创造有利条件。

存储芯片市场复苏

消费电子市场的复苏肯定会在2024年成为美光的推动力。除了消费电子之外,存储芯片市场也将出现需求增长,这将为美光创造有利的商业环境。

2023年,存储芯片市场出现了严重的供需失衡。与需求相比,供应实在太多了。因此,从2022年末(11月)开始,美光开始大幅削减资本支出,以人为地限制市场供应。美光最大的竞争对手三星和SK海力士也在这个时候通过削减资本支出来限制供应。鉴于所有主要存储芯片生产商在大约一年的时间里大幅削减资本支出,随着SK海力士和三星发出存储芯片商业周期逆转的信号,存储芯片市场的供需失衡终于得到缓解。

此外,在美光公司2024财年第一季度财报电话会议上,管理层表示,“当前日历季度供需环境的改善使公司对业务轨迹有了更多的信心”,这是“本日历季度行业定价的强劲变化”的结果,预示着存储芯片行业的正常化。最后,关于整个2024年的展望,该公司表示:“我们预计我们的定价将在2024年继续走强。”

因此,考虑到美光的管理层评论和行业同行的前景,有理由认为存储芯片行业正在正常化,这可能会在2024年为美光创造一个顺风。不仅是需求回归,而且库存和市场的供需也基本正常化。

财务及估值

美光目前的估值水平是有吸引力的。目前,美光在截至2024年8月的财年中,2024年的预期市盈率为负。这是该公司在去年市场低迷期间继续应对动荡的结果。虽然前景光明,但美光的短期盈利能力仍然黯淡。然而,该公司2025年的预期市盈率仅为12.65,因为预计该公司将在整个2024年继续复苏。因此,考虑到内存芯片行业发展的宏观经济利好因素,相信12.65左右的远期估值倍数提供了一个有吸引力的上行机会。

美光也拥有健康的资产负债表。该公司拥有约80亿美元现金,长期负债总额约为113亿美元。健康的现金余额和预期的未来收益可能足以让公司管理其长期债务。此外,美光的总资产约为637.8亿美元,而总负债约为208.9亿美元,总负债与资产比率仅为32.75%左右。因此,美光的资产负债表足够健康,足以维持公司的运营、未来的努力以及市场的合理波动。

风险

看涨观点存在一个重大风险。消费电子产品需求的持续复苏,以及内存芯片市场供需失衡的正常化,在很大程度上依赖于基础经济的健康。如果经济实现软着陆或只是小幅放缓,可能不会对看涨论点产生重大影响;然而,如果经济中存在任何重大弱点,需求、供应和消费电子产品的复苏趋势都可能受到威胁。

总结

进入2024年,美光将处于有利地位。预计该公司将受益于日益强劲的多重利好因素。首先,消费电子产品的需求正在稳步加速,再次显示出增长的迹象。其次,存储芯片市场的库存、供应和需求失衡正在正常化,为美光提供了一个有利的定价机会。最后,尽管这些有利因素正在形成并不断增强,但美光目前的估值仍有持续升值的潜力。