中央金融工作会议首次提出“建设金融强国”的目标,并提出“做好科技金融、绿色金融、普惠金融、养老金融、数字金融五篇大文章”,为我国资本市场发展指明了方向。

科技金融方面,科技涉及诸多领域,金融则涉及外汇、债券、证券、基金等多个领域。科技通过对贸易和产业的支持带动出口和外汇交易,进而带动货币国际化程度的提升。科技推动企业营销和利润提升,从而带动上市公司市值提升,而股市通过助力科技企业上市和增发等,为科技企业提供研发支持,也为各类股权基金提供了退出渠道,进而持续支持未上市科技企业。因此,科技与股市相互支持是科技金融的核心内涵。

一、全球股市市值分布

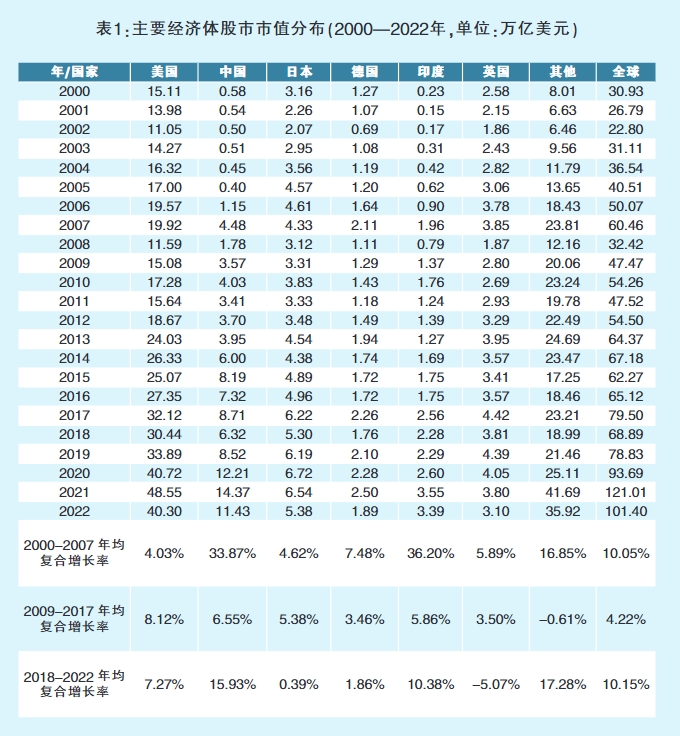

股市是金融财富的重要内涵,是推动经济持续增长的重要动力源,同时也是支持科技创新的主要市场力量。表1给出了2000年至2022年主要经济体股市市值分布。

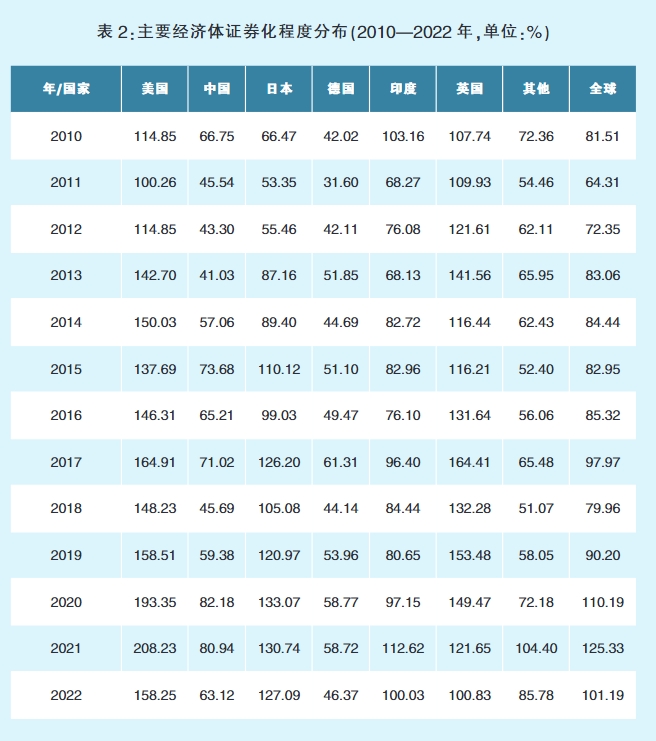

表1显示,2014年以来我国国内股市市值高于日本,成为仅次于美国的全球第二大股市,与我国经济全球排名一致。表1给出的主要经济体股市市值规模相差较大,各经济体证券化程度(年底股市市值与国内产值比例)则反映出各经济体股市资本对经济的支持程度,表2给出了相应的结果。

表2显示,美国证券化程度全球最高;英国证券化程度仅次于美国,远高于日本和德国。

二、主要经济体科技发展对股市市值的影响

表1显示,2021年以来,全球股市市值持续超过百万亿美元,对全球经贸增长和科技创新发挥了重要的支撑作用。利用张光平对各经济体科技度量结果,可以计算出主要经济体科技发展对股市市值影响,表3给出了2008年至2022年全球主要经济体科技发展对本国股市市值的影响。

表3显示,美国科技对美国股市市值带动作用最大,而且2018年至2022年年均带动作用比前十年年均增长了42.8%,显示出美国科技对美国股市的显著支持力度;2008年至2017年,日本、德国和英国科技对股市市值年均带动作用分别为1.58万亿美元、1.11万亿美元和1.10万亿美元,中国和印度年均带动作用分别为0.99万亿美元和0.91万亿美元;而2018年至2022年,日本、德国和英国科技对股市市值年均带动作用分别比前十年年均增长12.1%、41.7%和48.2%,而中国和印度相应的增幅分别高达2.94倍和1.67倍,导致近几年中国和印度科技对股市市值年均带动作用均超过了日本、德国和英国三大发达经济体。

三、主要经济体科技发展对本国外股市市值影响

利用同样的方法,可以计算出六大经济体科技对本国外全球股市市值的影响,表4给出了相应的结果。

表4显示,美国科技对本国以外全球股市市值的带动作用也为全球最高;2008年至2017年,日本、英国和中国科技对本国外全球股市的带动作用分列2到4位;2018年至2022年德国、中国、印度和英国科技对本国外全球股市市值的带动作用,年均比前十年分别增长29.5%、20.6%、14.1%和11.1%;尽管日本同期下降了10.4%,但日本科技对日本外全球股市市值的影响仍仅次于美国;2018年至2022年中国、英国和德国科技对本国外股市市值带动作用分列3到5位,显示出近年来我国科技的全球影响力。

四、股市对科技创新的支持

研发投资是企业科技创新的基础。上市企业可以把部分盈利直接用于研发投资,或通过增发股票、发债募集资金等追加研发投资。未上市企业可将部分利润或营收用于研发投资,却不能通过股市募集资金扩大研发。没有销售的前端科技企业通常离上市较远,只能凭借自身技术获得基金认可,获得股权基金投资来扩大研发投入。而股权基金只能将之前投资的项目通过股市退出以获得资金,才能投入到技术含量高的企业,从而实现投资回报的良性循环。

欧盟委员会自2014年开始公布全球2500家研发投资金额最多的企业。数据显示,2018年至2020年,全球研发投资金额2500强中无销售收入企业数从82家提高到102家(无销售收入企业往往代表科技实力强的研发企业)。2021年增长到131家,其中美国106家,占全球此类企业比重为80.9%,相应的总研发投资占全球此类企业总研发投资的77.3%;同年中国此类企业4家,相应的总研发投资金额占全球此类企业总研发投资金额1.6%;同年欧盟此类企业7家,相应的总研发投资占全球此类企业总研发投资14.4%。2022年,由于全球股市回落,此类企业总数下降至102家,其中美国此类企业也下降到88家,占此类企业数比重却上升到86.3%,相应的总研发投资金额占全球此类企业总研发投资的比重也提高到了90.4%。值得注意的是,2022年,中国此类企业数增加2家,达到6家,与欧盟持平(2022年欧盟此类企业减少了1家),2022年中国6家此类企业总研发投资占全球此比重从2021年的1.6%提高到了4.3%,与欧盟接近。

2021年至2022年美国股市市值下降了17.0%,高于全球。与此同时,美国的全球研发投资金额2500强数量增加了3家,且总研发投资全球占比从2021年的40.2%增长到42.1%。美国企业对科技红利的追逐度高于其他国家,美国基金类金融机构对前端科技企业融资的畅通程度也高于其他国家。

2021年至2022年,我国的全球研发投资金额2500强中无销售收入企业数增加了2家,相应的总研发投资增长占比也从1.6%显著提高到4.3%,显示出我国企业对科技创新重视程度的提高和我国科技企业融资环境的明显改善,企业对科技红利的追逐度和科技创新融资环境均有巨大的提升空间。

五、规模科技企业的带动作用

中小型企业研发是大型科技企业研发的必要储备。但是,中小科技创新需要更长时间才能对经贸和科技自主产生规模效应,只有大中型科技企业研发才能有效提升国家科技自主自强能力。根据我国的全球研发投资金额2500强总研发投资,以及2021年至2022年我国总研发投资金额及外币与人民币的汇率,可以计算出2021年至2022年我国在全球研发投资金额2500强中的企业的总研发投资占我国总研发投资比重从50.64%提高到了53.05%,显示出我国规模企业研发投资集中度提高的可喜态势,但与同期美国、德国和日本超过60%的集中度相比仍有明显差距。

六、小结

科技对经济贸易的影响,反映在企业销售和盈利上,进而反映在企业市值上。本文的实证结果表明,各经济体的科技发展不仅对本国股市产生重要的影响带动作用,也对全球股市有着重要的影响带动作用。各经济体科技发展对本国和国外股市市值总影响带动作用,实际上反映出该经济体科技在全球范围内的影响力,是其科技总体发展水平一个较好的度量标准。全球股市市值超过100万亿美元,略超全球总产值,是全球最大的金融市场,因此科技对股市的影响在很大程度上充分反映出各经济体科技发展程度和科技国际化程度。此外,除为科技企业提供上市和增发募集资金的场所外,股市为各类基金提供的退出机制,也助力基金业为上市前端企业、初创科技企业提供持续稳健的资金支持。科技和股市相互影响的双向良性循环有了实证依据,科技和股市相互支持是科技金融的核心内涵。

近年来,我国科技论文数和专利数全球领先,我国规模企业和中小企业研发投资也持续快速增长,科技成果转化效益显著。这些都将对我国上市企业产生积极的带动作用,为我国股市持续健康发展打下较为坚实的基础,也为我国科技企业上市融资和基金业健康发展创造更好的环境,相信我国股市会迎来持续健康增长的新契机。

(张光平系上海市人民政府参事、中国科学技术发展战略研究院高级顾问、原上海银保监局一级巡视员;蒋松荣系华福证券副总裁。感谢吴红兴、杨升松和张俪馨对本文的支持)