自20世纪90年代开始,我国就已开始教育信息化的建设。伴随着计算机、互联网的普及,以及人工智能、物联网、云计算等技术的发展,高校信息化建设已经成为推动现代教育跨越式发展的重要战略。

高校信息化建设已是大势所趋,但相关服务商的发展,却一波三折。11月29日,为清华、北大等高校提供校园网站软硬件服务的西安博达软件股份有限公司(以下简称“博达软件”)北交所上市申请被暂缓审议。

在北交所上市委审议会议上,上市委审议意见主要围绕公司信息披露准确性和经营业绩方面问题,尚需公司作进一步说明。

潜在问题还不止如此,「创业最前线」注意到,博达软件八成收入来自教育行业,营业收入成长性不足。同时,公司信息披露方面自相矛盾之处颇多,这也让博达软件的IPO之路更为艰难。

1、规模无优势,利润依赖税收优惠作为全媒体数字内容智能服务提供商,博达软件依托自主研发的全媒体内容管理平台和融媒体内容生产平台,向高校、政企等提供软件及软件实施、平台运维类技术服务。

其中,全媒体内容管理平台就是将微博、微信公众号等各大媒体平台的内容构建于统一平台,从而实现内容统一多平台发布等功能;融媒体内容生产平台则是提供图片、视频等各类资源的统一存储与管理服务。

2020年-2023年上半年(以下简称“报告期”),博达软件的营业收入分别为1.02亿元、1.3亿元、1.47亿元和3658.22万元;同期归母净利润分别为1948.38万元、2362.09万元、2858.69万元和-1160.60万元。

图 / Wind

2023年前三季度,公司营业收入5954.19万元,同比增长35.74%;归母净利润-1645.85万元。

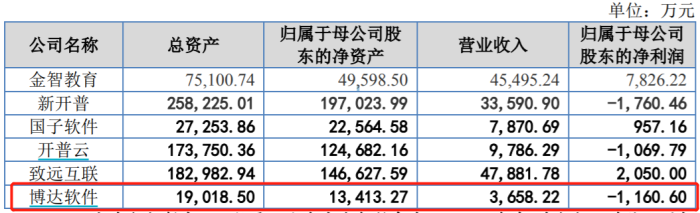

虽然营收保持增长,但截至报告期末,与同行业可比公司相比,博达软件规模最小。此外,博达软件的总资产1.9亿元,归母净资产1.34亿元,同样位于同行可比公司末位。

图 / 博达软件招股书

规模无优势的情况下,博达软件的利润同样“有水分”。2020年-2022年,公司享受企业所得税税收优惠及增值税税收优惠合计金额分别为473.78万元、705.13万元和891.22万元,占当期利润总额的比例分别为22.10%、27.36%和30.07%。2022年,博达软件的三成利润都是靠税收优惠而来。

2023年上半年,博达软件由于利润总额为负数,未享受所得税优惠。

虽然业绩规模有限,但数据显示,博达软件在高校中的渗透率并不低。

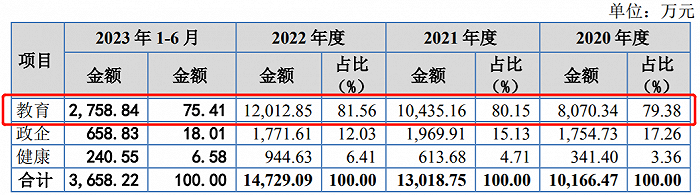

报告期内,公司在教育行业收入分别为8070.34万元、1.04亿元、1.2亿元和2758.84万元,占主营业务收入分别为79.38%、80.15%、81.56%和75.41%。

图 / 博达软件招股书

而根据教育部2023年6月数据,全国共3072家高校。博达软件已累计服务超过1300所各类型高等院校客户,在普通高等学校细分市场覆盖率超43%。

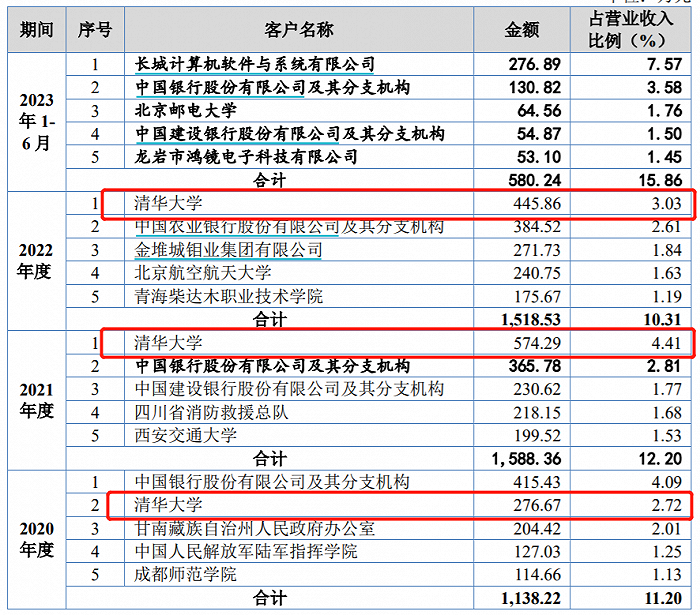

其中,博达软件的典型客户包括清华大学、北京大学、上海交通大学等知名高校。报告期内,公司来自前五大客户的收入分别为1138.22万元、1588.36万元、1518.53万元和580.24万元。

2020年-2022年,清华大学分别为公司前两大客户,分别贡献了276.67万元、574.29万元和445.86万元的收入,占营业收入比例分别为2.72%、4.41%和3.03%。

图 / 博达软件招股书

可见,高校的“消费力”并不强,博达软件的客户也较为分散。此外,客户集中于高校也给博达软件今后的发展带来风险,公司的收入增长空间面临考验。

因此,在问询过程中,北交所提出了同样的疑问。北交所指出,在高校客户覆盖率已较高的情况下,公司未来业绩是否仍有增长空间,并需要结合业务的在手订单情况,说明公司是否具有持续获客能力。

博达软件表示,公司报告期内,每年均成功开发一定比例的新增客户,1300余所现存客户及每年新增客户,存在大量平台技术服务需求。

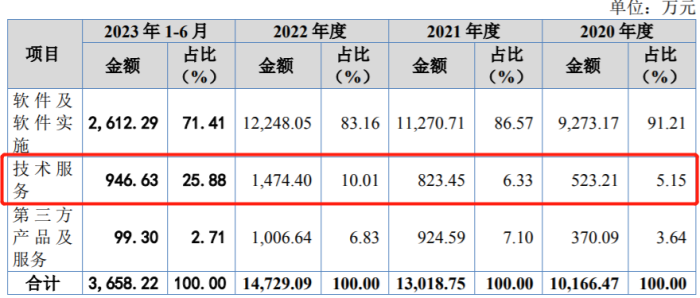

然而,技术服务在博达软件的收入中占比较小,大头依然是软件及软件实施业务。报告期内,公司技术服务收入分别为523.21万元、823.45万元、1474.40万元和946.63万元,占比分别为5.15%、6.33%、10.01%和25.88%。

图 / 博达软件招股书

技术服务收入占比较小,意味着短期内这一块业务所能贡献的收入份额并不大。因此,即使博达软件能够开发出较多有技术服务需求的高校客户,公司能够获得的业绩成长性也并不乐观。

2、信息披露自相矛盾,供应商合作时间“说谎”虽然博达软件的产品主要基于自主研发,但其仍需要向外部供应商进行采购,包括项目实施和外部产品及服务采购。

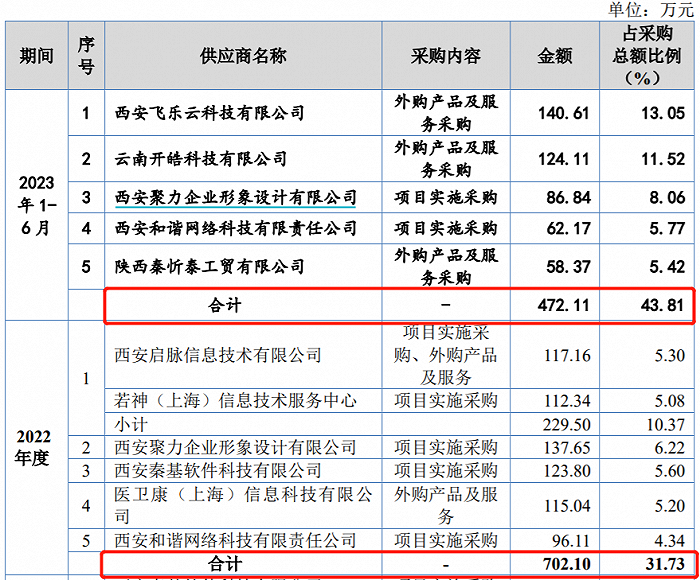

招股书披露,博达软件的供应商包括若神(上海)信息技术服务中心、西安启脉信息技术有限公司、西安驰越网络信息技术有限公司等。

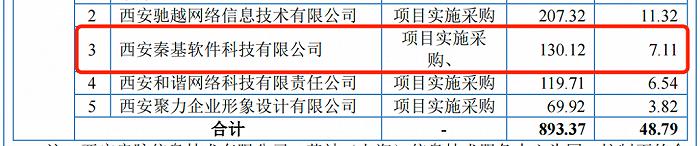

报告期各期,公司向前五大供应商的采购金额分别为893.37万元、1019.51万元、702.10万元和472.11万元,占采购总额的比例分别为48.79%、41.27%、31.73%和43.81%。

图 / 博达软件招股书

对于向外部供应商采购技术服务的合理性,博达软件称是为了提高项目实施的效率。

值得注意的是,对部分供应商的合作时间,博达软件信息披露不一致。

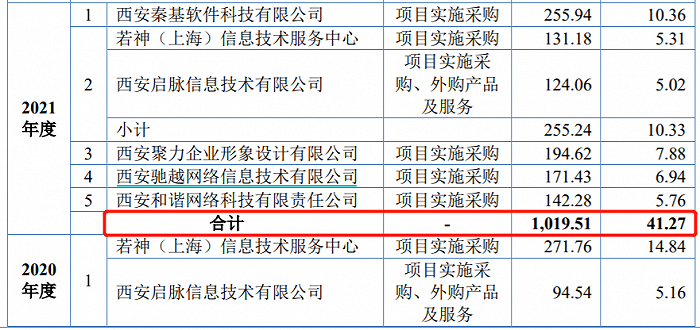

一轮问询函回复中,“项目实施采购前五大供应商基本情况”一项披露,博达软件与供应商西安和谐网络科技有限责任公司(以下简称“西安和谐”)合作开始时间为2019年。

图 / 博达软件一轮审核问询回复函

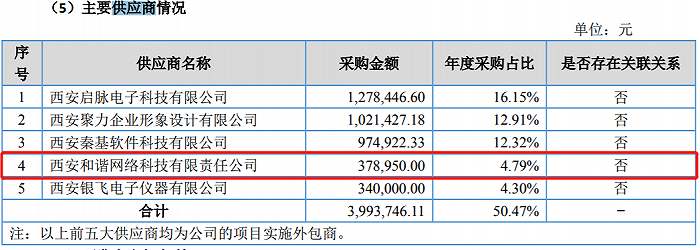

然而,博达软件2016年年报披露,西安和谐早在2016年便为公司第四大供应商,当期采购金额37.9万元,占年度采购比例为4.79%。

图 / 博达软件2016年年报

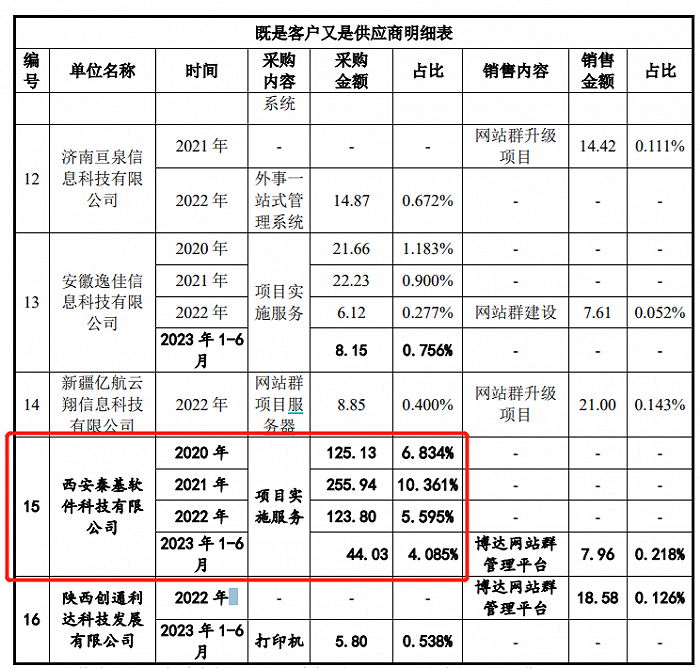

不仅如此,问询函回复显示,西安驰越网络信息技术有限公司(以下简称“西安驰越”)、西安秦基软件科技有限公司(以下简称“西安秦基”)、西安聚力企业形象设计有限公司(以下简称“西安聚力”)与博达软件的合作时间均为2019年。

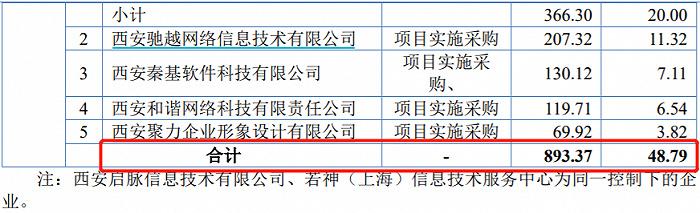

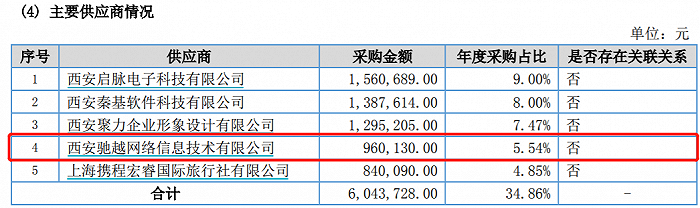

但博达软件2017年年报显示,西安驰越2017年便成为公司第四大供应商,当期采购金额96.01万元,年度采购占比5.54%。

图 / 博达软件2017年年报

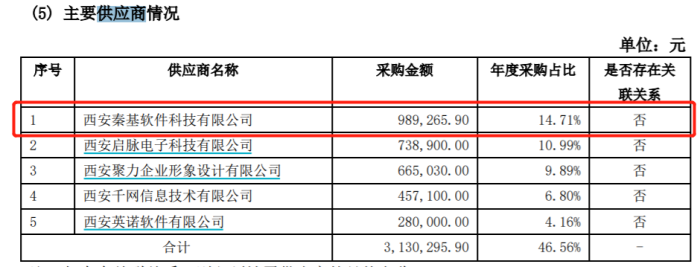

此外,西安秦基早在2015年便成为公司第一大供应商,当期采购金额98.93万元,年度采购占比14.71%。

图 / 博达软件2015年年报

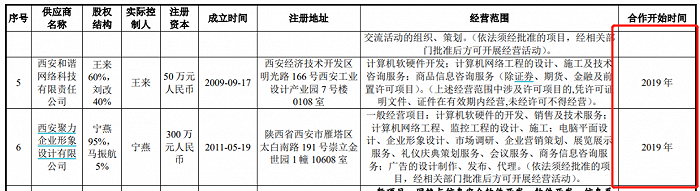

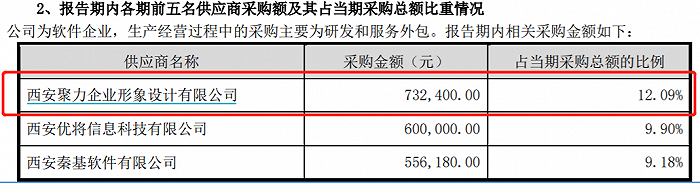

而西安聚力则从2014年便成为第一大供应商,当期采购金额73.24万元,占采购总额比例12.09%。

图 / 博达软件2014年年报

那么,博达软件为何要在问询函回复中“说谎”?而博达软件自相矛盾的信息意味着公司在信息披露上并不严谨。

此外,博达软件披露的两处采购金额似乎也有矛盾。

一轮问询中,“既是客户又是供应商的交易情况”信息显示,2020年公司对西安秦基采购项目实施服务,采购额为125.13万元,占比6.834%。

图 / 博达软件一轮审核问询回复函

但招股书显示,西安秦基是公司2020年第三大供应商,采购项目实施服务的金额为130.12万元,占比7.11%。公司披露数据再次出现矛盾。

图 / 博达软件招股书

需要注意的是,在全面注册制下,监管部门负责对拟IPO企业申报文件的全面性、准确性、真实性和及时性进行审查,更加强调信息披露责任,不仅要求信息披露内容充分、真实、准确,还要求信息披露行为的规范性。

对于拟IPO企业来说,只有准确完整进行信息披露才能顺利通过审核。因此,博达软件多处矛盾的数据还需公司进一步解释说明。

3、销售费用率显著高于同行公司另一方面,博达软件销售费用较高的相关问题也遭到北交所连续两轮追问。

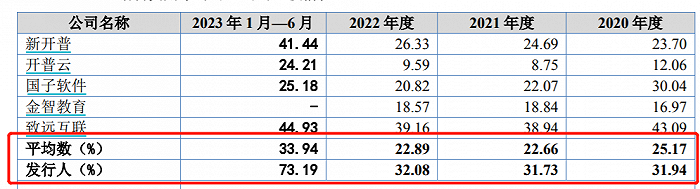

招股书显示,报告期内,博达软件的销售费用分别为3247.52万元、4130.8万元、4725.15万元和2677.39万元,销售费用率分别为31.94%、31.73%、32.08%和73.19%。

然而,同期同行可比公司销售费用率均值分别为25.17%、22.66%、22.89%和33.94%。2020年博达软件销售费用率高出行业均值6.77个百分点,到2023年上半年,博达软件销售费用率为73.19%,高出行业均值一半以上、达到39.25个百分点。

图 / 博达软件招股书

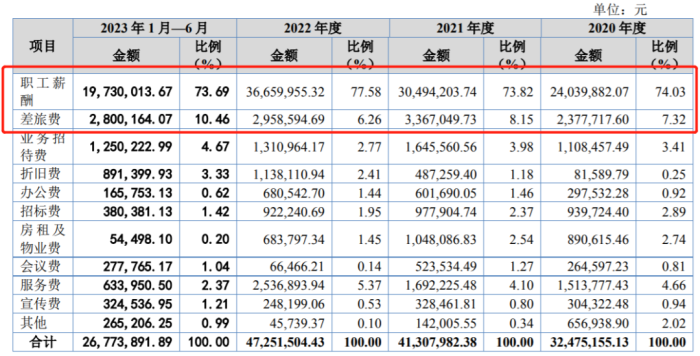

销售费用率较高的背后,与博达软件较高的销售人员薪酬脱不开关系。报告期内,博达软件的销售费用中,职工薪酬分别为2403.99万元、3049.42万元、3666万元和1973万元,占销售费用比例高达74.03%、73.82%、77.58%和73.69%。

图 / 博达软件招股书

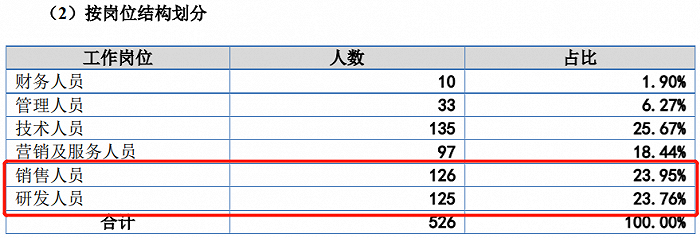

作为一家软件公司,博达软件的销售人员数量也高于研发人员。截至2023年6月末,博达软件的员工总数526人,其中销售人员和研发人员分别为126人和125人,占员工总数比例分别为23.95%和23.76%。

图 / 博达软件招股书

对于销售费用率整体高于同行可比公司均值,博达软件表示主要原因系业务区域分布差异导致。

然而,公司此回答仍引起监管部门怀疑。在首轮问询函中,北交所要求公司说明销售人员占比及销售费用率较高的原因;二轮问询中,北交所进一步要求分析销售费用率显著较高的合理性。

对此,博达软件在问询函中表示,由于公司单笔订单金额较小,客户收入集中度较低,客户区域分布较分散,公司需要配置更多销售人员开展业务,销售人员占比较高,因此销售人员薪酬占比较高,销售费用率较高。

值得注意的是,此次博达软件暂缓IPO审议也与公司超高的销售费用率有关。在11月29日最新披露的《关于落实上市委员会审议会议意见的函》中,监管层再次要求博达软件说明销售费用率较高的合理性。

一般而言,销售费用占比较高,则意味着市场竞争激烈,需要投入大量的资金资源来进行市场推广和促进销售。而如果一个企业的销售费用长期偏离行业平均水平,则可能存在违规返利等不当行为。