长江商学院近日发布2023年第三季度《投资者情绪调查报告》。

本期调查结果显示,约70%受访者认为A股会上涨,投资者对A股预期较上期虽略有下降,但明显好于2022年10月末的调查,总体保持稳定。投资者对股市的预期没有出现明显回调,一方面来自对估值的信心,另一方面来自对经济增长的稳定预期。调查还显示,投资者对房地产的预期整体延续了之前的悲观,避险情绪也逐渐增强。

长江商学院投资者情绪调查报告由长江商学院会计与金融学教授、投资研究中心主任刘劲教授以及研究员陈宏亚推出,至今已完成16期调查。报告同时结合对宏观经济、上市公司等基本面分析,探讨了投资者情绪产生的原因。

刘劲教授指出,我国经济有回暖倾向,但固定资产投资下滑,房地产拉低了经济增长。短期需更强有力的货币政策稳住楼市,长期则要靠改革开放与民企活跃。

以下是这次报告的要点精选,供你参考。

作者 | 刘劲 陈宏亚

精彩速读

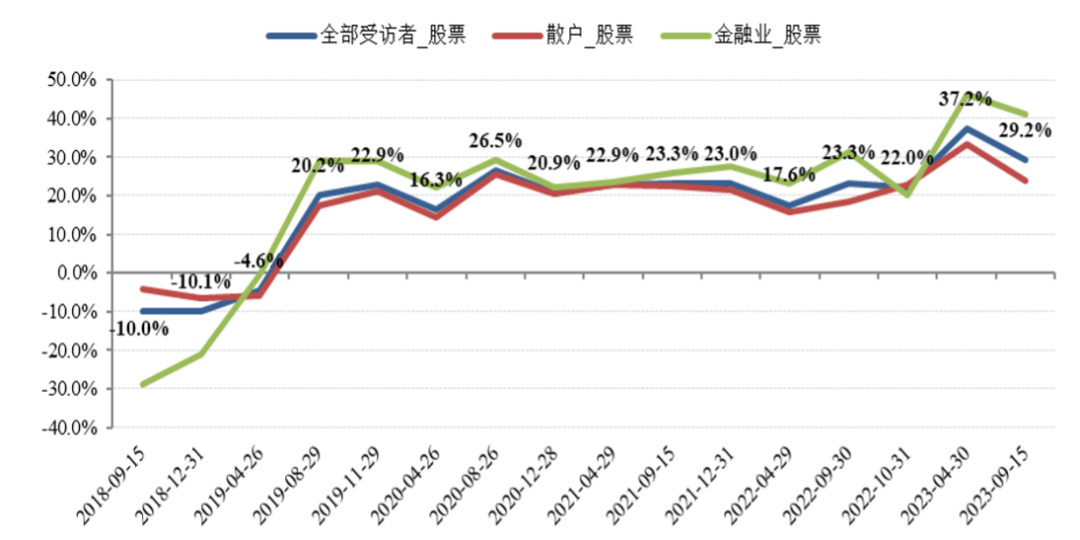

● 本期投资者对A股的预期较上期有小幅下降,但仍明显好于2022年10月末的调查,总体上保持稳定。约70%的受访者认为A股会上涨,比上期下降4.3个百分点,比2022年10月末提高5.9个百分点。

● 三季度受访者对股市的预期没有出现明显回调,一方面来自对估值的信心,另一方面来自对经济增长的稳定预期。约88%的投资者认为A股价格基本合理甚至偏低;约58.5%的投资者认为未来GDP增速能够超过5%,对GDP的预期增长率为5.3%。

● 三季度投资者对房地产的预期整体延续了之前的悲观,金融业也明显下调了对房地产的预期。愿意投资房地人数自2020年8月以来持续大幅下降,本期愿意投资房地产的净增加人数占比为-31.7%,其中散户和金融业分别为-30.2%和-35%,比上期下降4.4个百分点,比2020年8月下降了32.5个百分点。

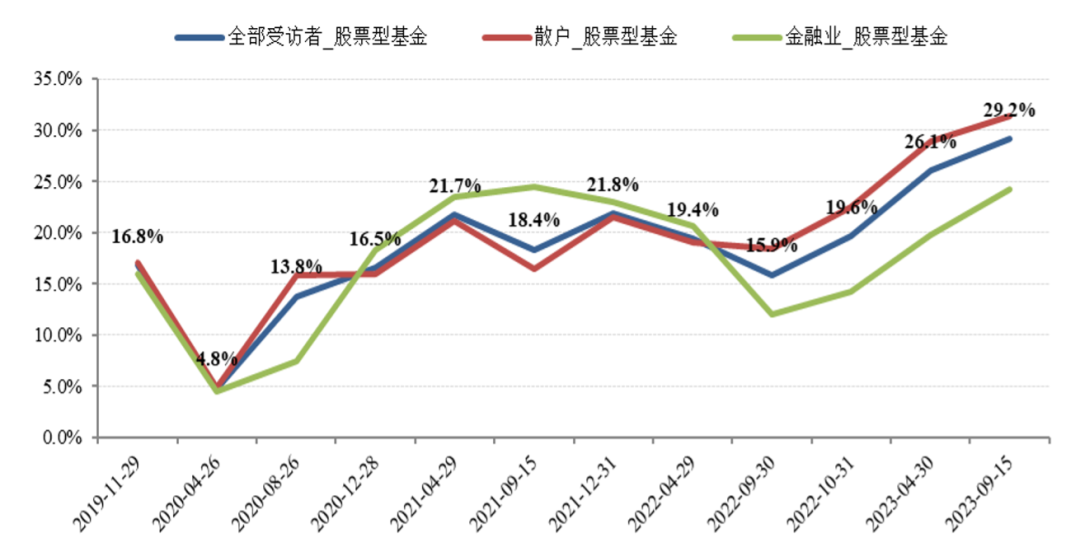

● 三季度,投资者对投资品的选择与其价格的预期基本一致。投资者下调了对股票和股票型基金的投资意愿,提高了对更为稳健的理财和基金的选择。

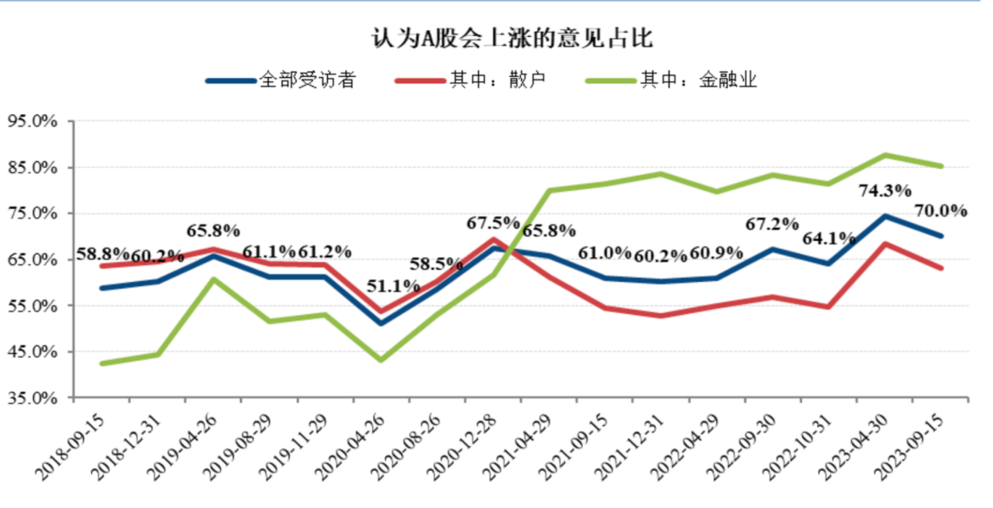

01 投资者对A股的预期 比上期有所下降,但总体上保持稳定

约70%的受访者认为A股会上涨(散户和金融业分别为63.2%和85.3%),比上期下降4.3个百分点(散户和金融分别下降5.1和2.5个百分点),比2022年10月末提高5.9个百分点(散户和金融分别提高8.5和3.8个百分点)。

本期投资者对A股的预期回报率是2.8%(散户和金融业分别为-0.6%和7.5%,比上期下降0.2个百分点(散户和金融分别下降1.3和0.1个百分点),比2022年10月末提高1.6个百分点(散户和金融分别提高1.9和0.9个百分点)。

约70%的受访者认为A股会上涨

数据来源:长江商学院投资研究中心

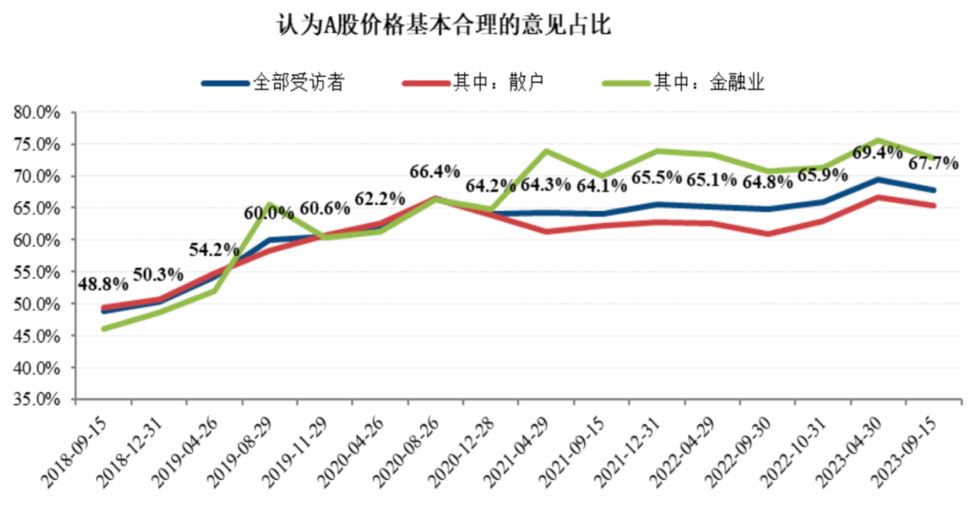

02 投资者对A股估值有信心

从整体上看,大多数投资者(约88.8%)认为A股价格基本合理甚至偏低。

在本次调查中,约67.7%的投资者认为A股价格基本合理(散户和金融业分别为65.4%和72.8%),比上期下降1.7个百分点(散户和金融业分别下降1.3和2.7个百分点),比2022年10月末提高1.8个百分点(散户和金融分别提高2.4和1.5个百分点);

约21.1%的投资者认为A股价格偏低(散户和金融业分别为23%和16.9%),比上期下降0.5个百分点(散户和金融业分别下降0.2和1.2个百分点),比2022年10月末提高2.8个百分点(散户和金融分别提高3.4和1.1个百分点);

认为股价偏高的人约11.2%(散户和金融业分别为11.6%和10.3%),比上期提高2.2个百分点(散户和金融业分别提高1.4和4个百分点),比2022年10月末下降4.6个百分点(散户和金融分别下降5.8和2.6个百分点)。

约67.7%的投资者认为A股价格基本合理

数据来源:长江商学院投资研究中心

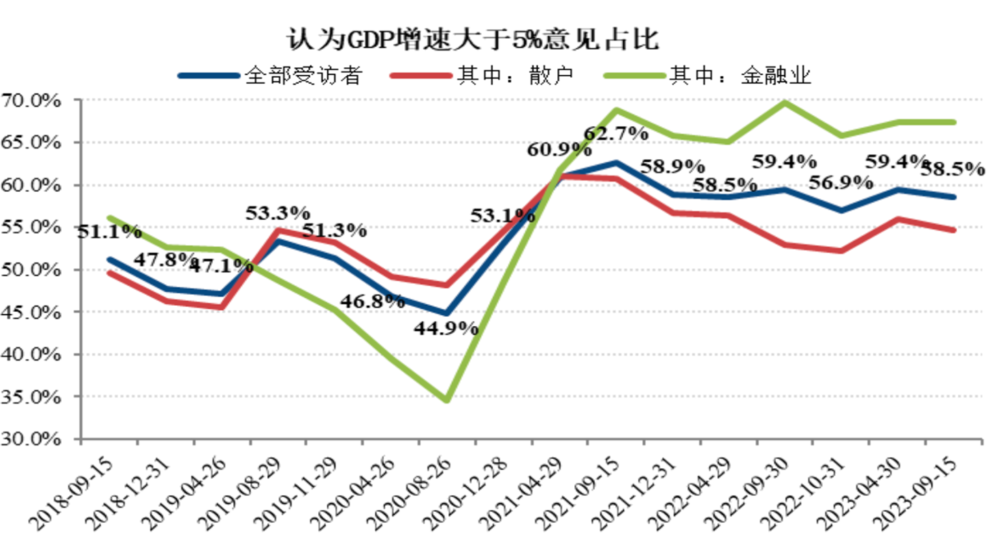

03 投资者对经济的预期 比上期略微下调,整体保持稳定

约58.5%的资者认为未来GDP增速能够超过5%(散户和金融业分别为54.6%和67.4%),比上期下降了0.9个百分点(散户下降了1.3个百分点,金融业提高了0.1个百分点);对GDP的预期增长率为5.3%(散户和金融业分别为5.1%和5.5%),与上期基本持平。

约58.5%的资者认为未来GDP增速能够超过5%

数据来源:长江商学院投资研究中心

约54.2%的受访者认为未来A股净利润增速能够超过10%(散户和金融业分别为47.2%和69.4%),比上期下调了0.7个百分点(散户和金融业分别下调0.1和2个百分点),对A股上市公司的预期利润增长率为12.3%(散户和金融业分别为11.3%和14.7%),比上期下调了0.3个百分点(散户和金融业分别下调0.2和0.3个百分点)。

受访者对物价的预期增长率为2.8%(散户和金融业分别均2.8%和2.7%),与比上期基本持平,没有受访者认为我国会陷入通缩。

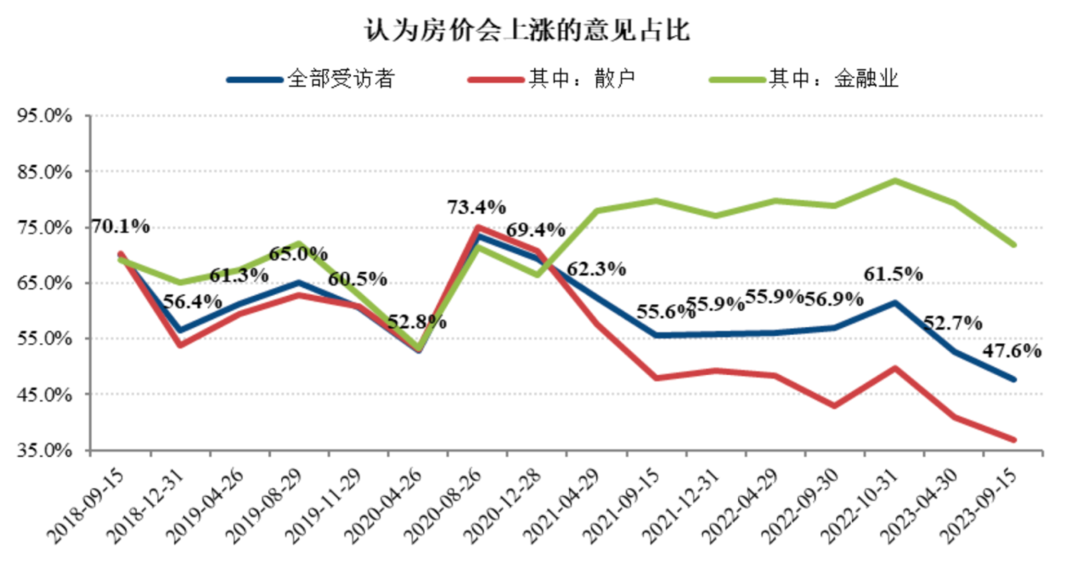

04 投资者对房地产的预期 整体延续了之前的悲观

散户对房地产的预期自2020年8月以来一直呈现下降趋势,金融业之前比散户要乐观许多,但是在本期调查中,金融业也明显下调了对房地产的预期。

本期约47.6%的投资者认为未来房价会上涨(散户和金融业分别为36.9%和71.8%),比上期下降5.1个百分点(散户和金融业分别下调了4和7.5个百分点),比2020年8月下降25.8个百分点(散户下降了38个百分点,金融业提高了0.4个百分点)。

对房价的预期回报率是-0.2%(散户和金融业分别为-1.4%和2.3%),比上期下降0.9个百分点(散户和金融分别下降0.6和1.6个百分点),比2020年8月下降4.5个百分点(散户和金融业分别下调了5.9和1.1个百分点)。

愿意投资房地人数自2020年8月以来持续大幅下降,本期,愿意投资房地产的净增加人数占比为-31.7%(散户和金融业分别为-30.2%和-35%),比上期下降4.4个百分点(散户和金融业分别下降4.2和4.8个百分点),比2020年8月下降32.5个百分点(散户和金融业分别下降了30.9和36.3个百分点)。

约47.6%的投资者认为未来房价会上涨

数据来源:长江商学院投资研究中心

05 避险情绪逐渐增强 对股票和股票型基金投资意愿减弱

投资者对投资品的选择与其价格的预期基本一致。

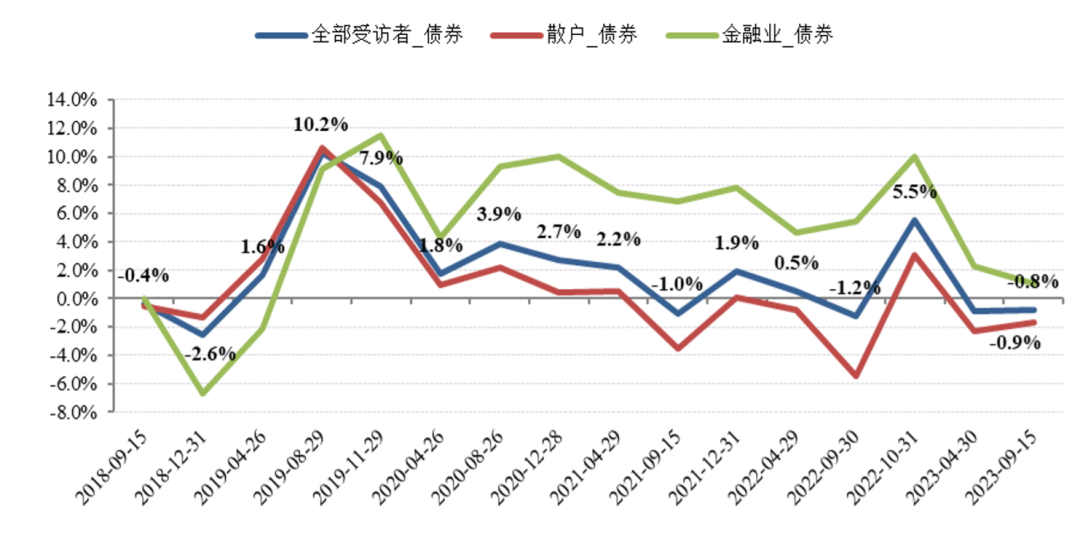

本期,投资者下调了对股票和股票型基金的投资意愿,提高了对更为稳健的理财和基金的选择。

愿意投资股票、股票型基金的净增加人数占比为58.3%,其中散户和金融业分别为55.2%和65.3%,比上期下降5个百分点。

而愿意投资银行理财以及稳健型基金的净增加人数占比为73.2%,散户和金融业分别为77.9%和62.8%;比上期提高了6.8个百分点,其中散户和金融分别提高7.9和4.5个百分点,也能看出个中趋势。

投资者避险情绪逐渐增强

数据来源:长江商学院投资研究中心

除此之外, 2020年以来投资者的避险情绪逐渐增强,愿意投资黄金的人数越来越多,本期这种情绪也在继续延续。在本次调查中,愿意投资黄金等贵金属的净增加人数占比为11.6%,其中散户和金融业分别为10.3%和14.5%,比上期提高了1.8个百分点。

06 我国经济有回暖倾向 房地产拉低了经济增长

从GDP增长情况看,我国经济明显回暖,统计局公布上半年GDP同比增长5.5%。

2023年1至8月,社会消费品零售总额扣除CPI后同比增长6.9%,整体情况稳定。固定资产投资在二季度出现大幅下滑,如果扣除PPI通胀率,1至8月固定资产投资同比下降8.4%。

固定资产投资下滑主要受到房地产行业的影响,2023年1至8月,我国商品房新开工面积累计同比下降24.9%。

在通胀方面,我国通胀率自2022年以来就持续走低,截至2023年8月,CPI和核心CPI同比增长只有0.2%和0.7%,PPI同比下降2.9%,GDP平减指数同比下降0.9 %。

低通胀的背后是总需求不足,今年4月28日的中央政治局会议明确指出“当前我国经济运行好转主要是恢复性的,内生动力还不强,需求仍然不足”。

07 短期需更强有力的货币政策稳住楼市 长期要靠改革开放与民企活跃

自去年以来,人民银行四次下调存款准备金率,2022年两次,今年两次,加权平均存款准备率从2022年初的8.4%下调至目前的7.5%。降息的幅度较小,1年期国债收益率仅从2.1%下降至1.9%,1年期AAA级公司债到期收益率从2.8%下降至2.4%。由于房地产市场的大幅下挫,金融机构即使能获得资金也可能因为风险考虑采取保守的策略,因此很难对市场产生有力的支撑。

民营企业是我国经济的重要支柱,这几年受政策调整的影响也较大,在我们的调查中,受访者对民营企业的关注越来越多。

在要求受访者选择对投资影响最大的议题中,本期有48.7%的受访者选择了“民营经济的地位”,而在2020年末的初次调查中,只有34.9%的受访者选择了该项。

在询问受访者对民营企业的看法中,有67%的受访者表示对民营企业应该加强在宏观政策上的连贯性、稳定性,有54.2%的受访者表示应该在文化和舆论领域保护民营企业家,只有2.8%的受访者认为“民营企业不需要特殊鼓励”。

《长江商学院投资者情绪问卷调查》

长江商学院投资者情绪调查(CKISS)是由长江商学院投资研究中心主办的对资本市场投资人情绪和预期的调查,报告由长江商学院会计与金融学教授、投资研究中心主任刘劲教授以及研究员陈宏亚推出。

调查在全国13个重点城市展开,有效回收样本计划在1500份左右,其中,普通散户投资者1000份,金融行业从业人员500份。目前,已经完成了16次调查。

文中图片来自图虫创意,转载需获授权。