已成立20年、6年前曾从新三板摘牌的一家3C电子配件公司,将再次冲击A股主板IPO。

近日,广东品胜电子股份有限公司(以下简称“品胜电子”)递交了招股书,拟在深圳证券交易所主板上市,中信证券为其保荐机构。

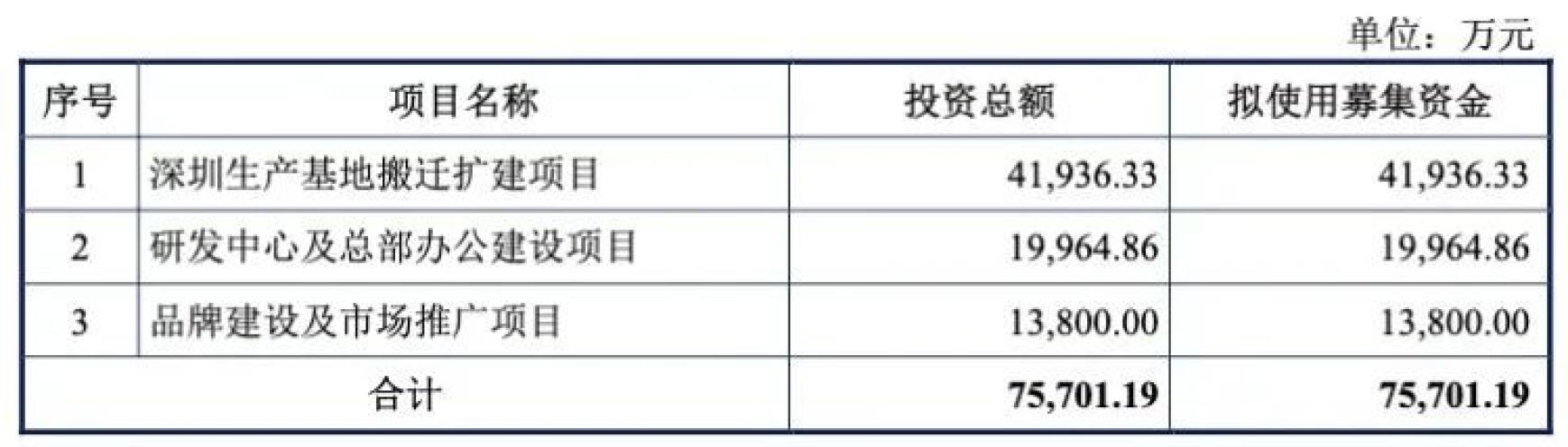

本次“闯关”主板上市,品胜电子计划募资7.57亿元,用于深圳生产基地搬迁扩建项目、研发中心及总部办公建设项目、品牌建设及市场推广项目等。

△ 品胜电子招股书

01

近三年营收年均超10亿元

品胜电子成立于2003年,注册地位于深圳市龙岗区横岗街道。公司是一家专注于消费电子领域的制造商和品牌商,长期致力于移动电源、充电器、数据线、内置电池及其他智能硬件等3C智能周边产品的研发、设计、生产及销售,现已发展形成了充电系列、手机内配、创新电子三大核心系列产品。

值得一提的是,此次IPO并非是品胜电子首次向资本市场发起冲击。品胜电子曾于2015年作为“3C配件第一股”挂牌新三板,但随后于2017年在新三板终止挂牌。

业绩方面,2020年-2022年(以下称“报告期内”)公司营业收入及扣非归母净利润实现稳定增长,各年度营业收入均超过10亿元,经营规模相对较大。具体来看,报告期内公司分别实现营业收入11.42亿元、13.28亿元及13.29亿元。

据招股书,公司的主营业务收入主要来自充电系列、手机内配、创新电子等产品的生产制造销售。公司主营业务相当突出,呈现上升趋势。报告期内,公司主营业务收入占营业收入的比例分别为98.45%、98.60%及99.27%。

按收入种类来看,公司超九成收入来自产品销售。其中,充电系列为公司的核心产品,报告期内的收入占比为52.66%、60.03%、59.14%。

虽然公司收入保持增长,但是近三年净利润却呈现下滑趋势,且2022年已经跌破亿元关口。报告期内,公司的净利润分别为1.02亿元、1.01亿元、9714.03万元。

△ 品胜电子招股书

据品胜电子新三板上市时的财报数据,2014-2016年,品胜电子实现营业收入分别为10.91亿元、11.16亿元与10.52亿元,实现净利润分别为0.25亿元、1.08亿元与1.23亿元。

对比前后数据不难看出,报告期内品胜电子的业绩规模并没有明显提升,据招股书显示,品胜电子近十年收入规模仅增长不足3亿元,复合增长率仅为2.5%。尤其是2022年,品胜电子几乎是零增长。这也说明,近年来品胜电子业绩增长乏力。

02

一年卖出2473万件数据线

一根数据线竟亏4.66元?

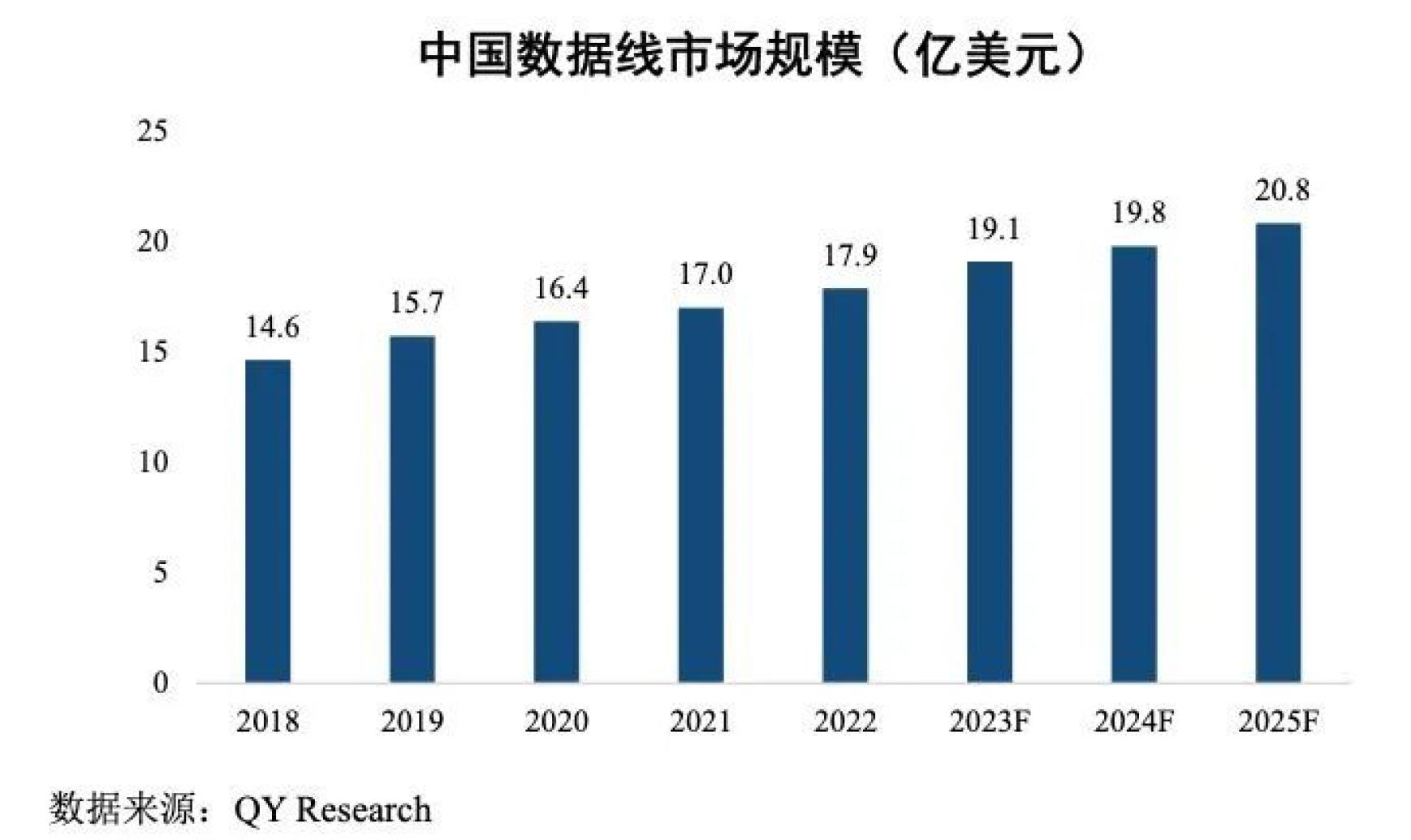

根据QY Research发布的统计数据,2022年中国数据线市场规模为17.9亿美元,预计至2025年将增长至20.8亿美元,对应年均复合增长率为5.21%。

△ 品胜电子招股书

招股书显示,品胜电子数据线2020-2022年分别销售3233.77万件、2896.71万件、2473.20万件,3年累计达8603.68万件。

从价格来看,数据线平均单价为10元左右,充电器为20元左右,内置电池为50元左右,相较品牌原装动辄上百的价格,品胜电子具有明显价格优势。

△ 品胜电子招股书

报告期内公司各类别产品的单价均逐年提升,但从销量来看,仅充电器的销量逐年增长。而数据线、内置电池的销量持续下滑,移动电源的销量则有所波动。

据悉,公司在生产环节中采用“以自主生产为基础、灵活结合外协生产”的模式,外协成品采购的主要项目为移动电源、数据线、充电器及贴膜等3C智能周边产品。

值得注意的是,近年来,公司外协成品采购的数量和金额明显上升,且公司向外协成品供应商采购的数据线单价甚至高于公司数据线的售价。

据招股书,报告期内公司采购的数据线单价为14.84元/件、12.32元/件、10.59元/件,采购金额为4551.41万元、8907.08万元、8068.63万元。

△ 品胜电子招股书

记者留意到,对比同期公司数据线销售数据,2020年,公司外协采购均价高出4.66元,2021年高出0.95元。

简单计算得知,如果公司卖出当年所有外采的数据线,则分别亏损1429.08万元、686.98万元,两年累计亏损2116.06万元。

03

发明专利占比不足1%

面临存货跌价等风险

据招股书显示,截至2023年3月10日,品胜电子及其子公司共持有1023项专利,其中发明专利7项,实用新型99项,外观设计917项。可以看出,在专利中更具备含金量的发明专利,品胜电子只拥有7项,占比还不足1%。而截至2022年末,同行中安克创新拥有发明专利103件,奥海科技拥有发明专利56项,绿联科技拥有发明专利12项,均高于品胜电子。

此外,2020年-2022年,品胜电子的研发费用率分别为3.9%、3.62%、3.73%,同行均值分别为4.6%、4.84%、5.74%。品胜电子的研发费用率也低于同行业可比公司平均水平。

△ 品胜电子招股书

对此,品胜电子称,主要原因系公司整体业务处于转型成长期,各部门均对资金需求较高,致使公司投入至研发方面资金整体相对有限。

招股书中,公司还提及存货跌价风险和应收账款减值风险。

报告期各期末,公司存货账面余额分别为2.75亿元、2.14亿元及1.77亿元,呈现逐年下降的变动趋势,但各期末存货账面余额金额仍然较大。

报告期各期末,公司应收账款余额分别为7478.81万元、9637.73万元及5259.06万元,占营业收入的比重分别为6.55%、7.25%及3.96%,公司应收账款账面余额较大。

公司表示,未来随着公司业务规模及营业收入的增长,公司应收账款账面余额可能增加。若公司主要客户的经营情况、资信状况或其与公司的合作关系发生恶化,将可能提高公司应收账款坏账准备的计提水平甚至形成呆坏账,继而对公司的销售回款及生产经营产生不利影响。

值得关注的是,公司还提示“适配苹果产品配件未申请品牌方认证的风险”。报告期内,公司存在销售适配苹果配件的情形。公司所销售的适配苹果配件均为公司自主品牌产品。公司不属于苹果公司的授权制造商或ODM/OEM供应商,苹果公司后续如因MFi认证而向公司主张权利,可能会对公司生产经营产生一定不利影响。

商报君精选

等你来pick→

原标题:《卖数据线一年进账10亿!品胜电子再次“闯关”主板IPO!》