近日,中国国际货运航空股份有限公司(下称“国货航”)更新主板IPO申报稿。申报稿显示,国货航预计2023年上半年营业收入同比下降53.16%至57.62%;其归母净利润同比下降78.96%至80.96%。

并且去除非经常性损益后,国货航同比下降的幅度更多。其2023年上半年扣非后归母净利润同比下降81.15%至82.94%。

那么,国货航是否还符合主板“经营业绩稳定”的要求?

是否符合主板定位?

国货航主要业务包括航空货运服务、航空货站服务和综合物流解决方案三大板块。申报稿显示,国货航承载了中航集团深厚的航空运输发展积淀,为航空货物运输需求提供专业、可靠的解决方案,目前已发展成为国内主要的航空物流服务提供商之一。

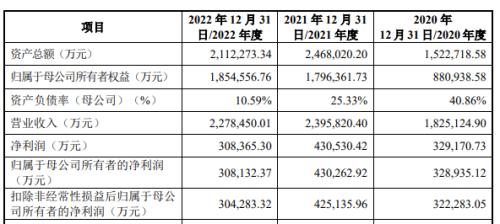

2020年至2022年(下称“报告期”),国货航的营业收入分别为182.51亿元、239.58亿元、227.85亿元,归母净利润分别为32.89亿元、43.05亿元、30.81亿元。

业绩摘要,数据来源:申报稿

其中,国货航2021年营业收入同比增加31.27%,归母净利润同比增加30.8%。原因包括,一方面因客机腹舱运力减少、海运港口停摆、铁路运输网络遭受冲击等因素导致全球供应链体系遭到破坏,航空货运价格水平上升;另一方面,受全球各国采取的经济刺激政策影响,全球贸易总额在 2020 年第二季度降至低点后持续复苏,行业下游需求强劲,由此带来航空货运运量的增加。

但2022 年以来,一方面因全球航空运力增加,进而导致航空货运价格水平出现下滑;另一方面,受全球主要经济体经济增长放缓、俄乌冲突等重大不利事件影响,航空货运需求有所下降。在此背景下,国货航2022年营业收入同比下降4.9%,归母净利润同比下降28.39%。

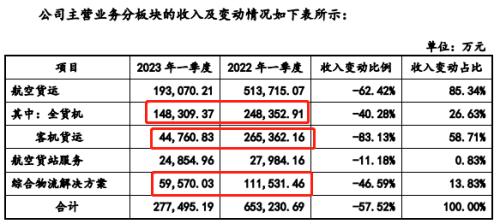

2023年第一季度,国货航主营业务收入为27.75亿元,同比下滑57.52%,主要由于航空货运和综合物流解决方案的相关收入下降较多导致。

航空货运可以分为全货机、客机腹舱、客机货班等。截至2023年6月26日的申报稿签署日,国货航共拥有全货机16架。此外,国货航通过委托经营、承包经营、独家经营等方式取得“兄弟公司”中国国航及其下属航空公司的腹舱运力。

2023年第一季度主营业务收入摘要,数据来源:申报稿

国货航2023年第一季度全货机运输收入为14.83亿元,同比下降40.28%。主要原因是,受全球经济增速放缓,欧美国家通胀水平居高不下等因素影响,海外市场消费需求下降,航空货运需求端有所下降,导致航空货运价逐步从高位回落,吨公里收入由2.88元降至1.76元,同比下降38.86%。

国货航2023年第一季度客机腹舱收入变化不大。但其客机货班收入猛降,仅为0.9亿元,而去年同期为22.64 亿元。公司解释称,客机货班是为了解决2020年以来,客机航班大量停飞导致的航空货运行业结构性运力短缺而临时采取的补充运力措施,在2023年客机航班逐步恢复以及航空货运供需关系出现较大变化的情况下,客机货班的临时性运力投入相应大幅减少。

如此看来,客机货班业务似乎是“特殊情况产生”的临时性解决方案,其与客机腹舱业务合并起来的“客机货运”项目,更能体现整个市场的状况。而2023年一季度,公司“客机货运”项目的收入同比大幅下降83.13%。

航空货运价猛降,以及客机货运业务大幅减少,共同导致了国货航2023年第一季度营业收入“腰斩”。

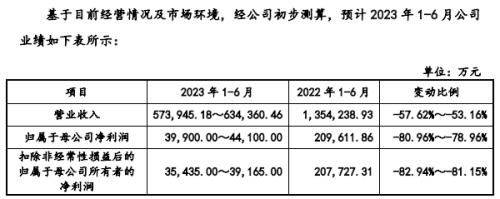

另外,国货航在申报稿中初步测算,预计2023年上半年营业收入为57.39亿元至63.44亿元,同比下降53.16%至57.62%;其归母净利润为3.99亿元至4.41亿元,同比下降78.96%至80.96%。

并且去除非经常性损益后,国货航同比下降的幅度更多。其2023年上半年扣非后归母净利润为3.54亿元至3.92亿元,同比下降81.15%至82.94%。对此,国货航在申报稿中表示,2022年年底,供给端随着海运、铁路等运输网络逐渐恢复通畅,大宗商品及跨境贸易物品的运力供给逐渐恢复;需求端受全球经济增速放缓,欧美国家通胀水平居高不下等因素影响,航空货运需求端同比有所下降,航空货运行业逐渐恢复至常态化运营阶段,航空运价亦逐步回落。

2023年上半年业绩预计摘要,数据来源:申报稿

需要指出的是,业绩猛降带来的影响颇多,首当其冲便是能否上市。

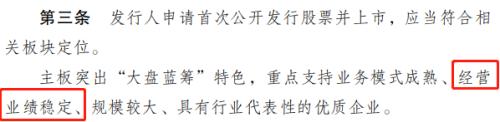

证监会官网显示,《首次公开发行股票注册管理办法》规定,发行人申请首次公开发行股票并上市,应当符合相关板块定位。其中主板突出“大盘蓝筹”特色,重点支持业务模式成熟、经营业绩稳定、规模较大、具有行业代表性的优质企业。

那么,国货航能否满足“经营业绩稳定”的要求?

《首次公开发行股票注册管理办法》摘要,数据来源:证监会官网

能否达到拟募资额?

假如国货航成功上市,还要面临能否达到拟募资额的问题。

此次主板IPO,国货航预计募集资金使用额为65.07亿元,若全额行使超额配售选择权,发行不超过21.69亿股,占发行后总股份的16.87%。以此计算,国货航达到拟募资额时的估值为385.69亿元。

而截至2023年7月10日,东方财富显示,国货航的可比上市公司东航物流的市盈率才6.85倍。按国货航2022年归母净利润计算,国货航的市值可能为211.09亿元,比385.69亿元的“目标值”低不少,且国货航2023年上半年业绩下滑较多。

另外,东航物流2022年营业收入为234.7亿元,归母净利润为36.37亿元,均比国货航要高。而截至2023年7月10日,东方财富显示,东航物流的市值为209亿元,也比国货航385.69亿元的“目标值”低不少。

那么,国货航能否实现拟募资额?

募集资金运用摘要,数据来源:申报稿

合法合规方面,国货航及其子公司自2020年1月1日至2022年12月31日期间因违反中国法律而被政府主管部门给予的罚款以上的行政处罚共计97项。其中以海关管理部门的处罚为主,比如2021年2月3日和2021年4月16日被上海浦东国际机场海关罚款4.5万元,原因是转关信息申报的品名与实际不符。

其他部门对国货航也有行政处罚。比如,重庆市市场监督管理局2021年7月对国货航全资子公司重庆中航货站罚款14.17万元,原因是推迟执行规定而违法收费;2022年1月6日,国货航被中国民航华北地区管理局罚款5.8万元,并责令立即改正。原因是国货航存在未按照维修工程管理手册维修飞机、未经审批对飞机及其部件进行超过适航文件的改装等行为。

用工纠纷相关的仲裁、诉讼案件方面,虽然截至2023年6月26日的申报稿签署日,除1宗国货航单独作为被告,原告要求发行人与其签署无固定期限劳动合同等的案件外,其他用工纠纷相关的案件均已结案。但此前,国货航作为被告的诉讼、仲裁案件共计122宗,其中涉案金额在30万元及以上的共计30宗。

另外,值得一提的是,国货航部分股东还有承诺。浙江菜鸟供应链管理有限公司(下称“菜鸟供应链”)、深国际、杭州双百、朗星公司及国泰货运的承诺包括:未经国货航控股股东中国航空资本事先书面同意,在限售期(即2021年9月28日起满 5 年的期限)内不得直接转让其持有的国货航部分或全部股份;限售期届满后,未经中航航空资本事先书面同意,不得将股份出售给与国货航竞争者(通过证券交易所交易系统以集合竞价方式交易等情形除外);确保不因其股东或实际控制人股权结构、最终受益权或类似权利的调整,使得国货航竞争者成为菜鸟供应链、深国际、杭州双百、朗星公司及国泰货运控股股东或实际控制人。

那么,这些承诺带来的影响会有多大?