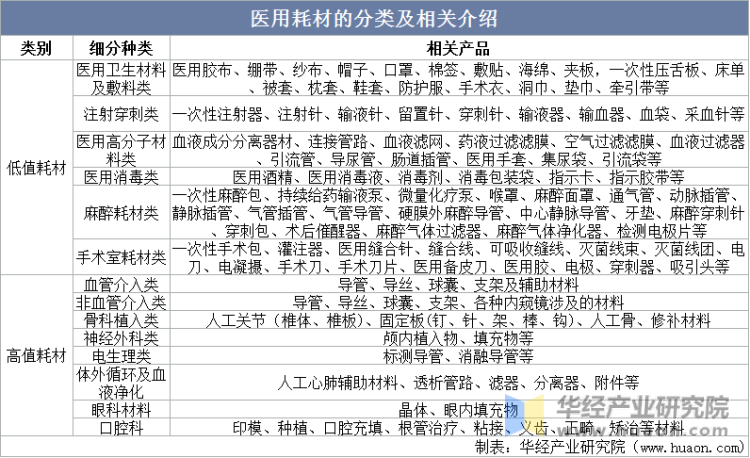

医用耗材是用于诊断、治疗、保健、康复等的消耗性器件设备的统称。我国现阶段对医用耗材还没有统一的分类标准,但是,根据医用耗材在实际应用的价值性,一般可以分为低值医用耗材和高值医用耗材两大类。

医用耗材的分类及相关介绍

资料来源:公开资料,华经产业研究院整理

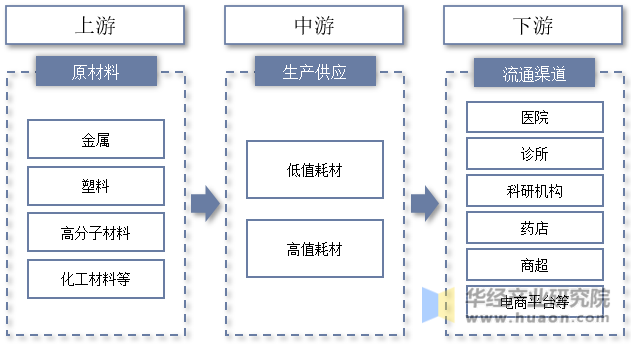

二、产业链分析

1、产业链

医用耗材行业产业链上游为原材料环节,主要包括金属、塑料、高分子材料、化工材料等;中游为医用耗材生产供应环节;下游主要通过医院、诊所、科研机构、药店、商超、电商平台等渠道到达终端消费者手中。

医用耗材行业产业链示意图

资料来源:公开资料,华经产业研究院整理

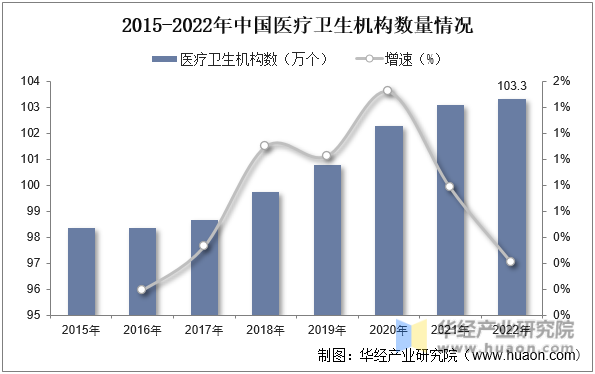

2、下游端分析

随着近年来我国医疗水平的不断提升及医疗卫生投入的持续增长,我国医疗卫生机构数量也随之不断增加。据资料显示,2022年我国医疗卫生机构数量为103.3万个,同比增长0.2%。

2015-2022年中国医疗卫生机构数量情况

资料来源:国家统计局,华经产业研究院整理

三、行业现状

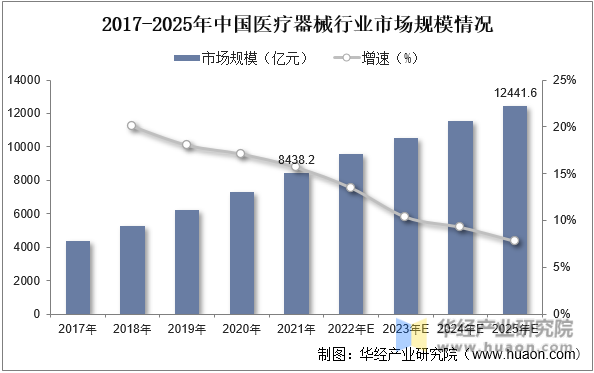

1、医疗器械

随着近年来居民生活水平的提高和医疗保健意识的增强以及人口老龄化程度的不断加剧,我国医疗器械产品需求持续增长,市场规模也随之不断扩张。据资料显示,2021年我国医疗器械行业市场规模约为8438.2亿元,同比增长15.6%。预计到2025年行业规模将增长至12441.6亿元。

2017-2025年中国医疗器械行业市场规模情况

资料来源:弗若斯特沙利文,华经产业研究院整理

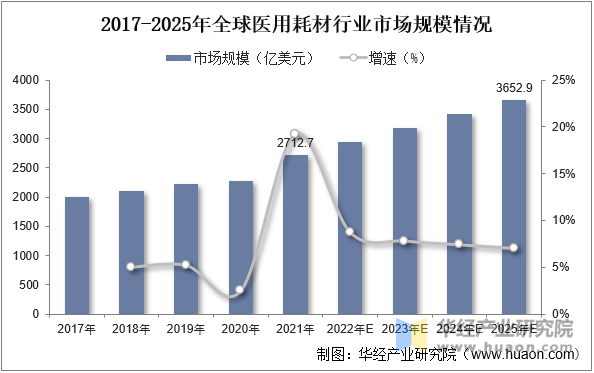

2、全球规模

随着全球医疗技术水平及医疗卫生投入的持续增长、支付能力及健康意识的提升,使得全球医疗需求不断增加,推动了全球医用耗材行业的快速发展。据资料显示,2021年全球医用耗材行业市场规模约为2712.7亿美元,同比增长19.2%。预计到2025年行业规模将增长至3652.9亿美元。

2017-2025年全球医用耗材行业市场规模情况

资料来源:弗若斯特沙利文,华经产业研究院整理

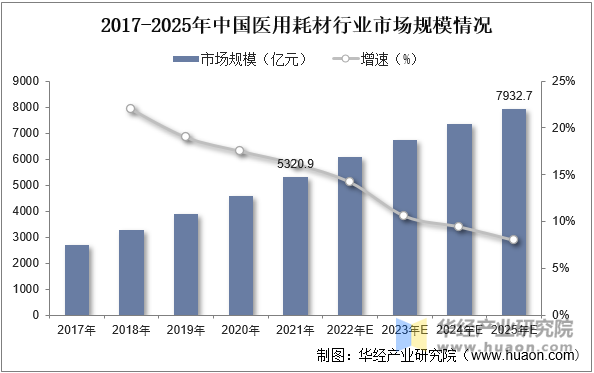

3、中国规模

随着近年来我国人口老龄化进程的逐步加快,老龄人口的持续增长,使得各种慢性疾病发病率逐年攀升,医疗机构诊疗人数以及住院人数快速增加。庞大的诊疗患者尤其住院治疗患者基数为我国医用耗材行业发展带来了极大的市场空间,行业规模也随之快速增长。据资料显示,2021年我国医用耗材行业市场规模约为5320.9亿元,同比增长16.1%。

2017-2025年中国医用耗材行业市场规模情况

资料来源:弗若斯特沙利文,华经产业研究院整理

相关报告:华经产业研究院发布的《2023-2028年中国医用耗材行业市场发展现状及投资规划建议报告》;

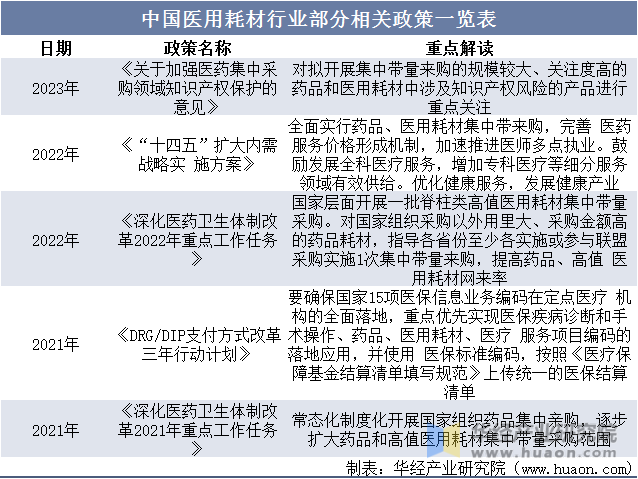

四、相关政策

医疗行业关乎着国民生命安全,一直都是国家发展过程中关注的重点行业,但是,近年来,部分医用耗材价格虚高、过度使用等问题频繁出现,医用耗材市场乱象,为保障行业朝着规范化趋势有序发展,国家发布一系列措施来监管医用耗材行业,为行业的发展提供了良好的政策环境。

中国医用耗材行业部分相关政策一览表

资料来源:公开资料,华经产业研究院整理

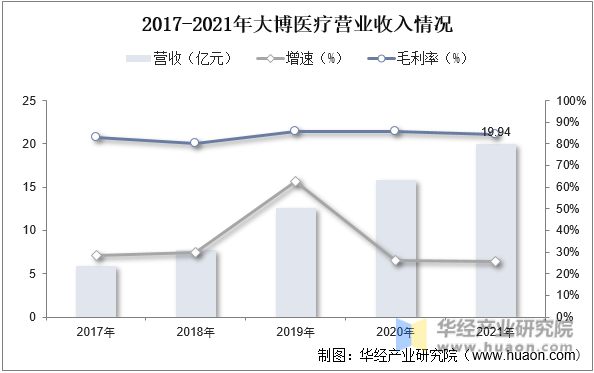

五、重点企业

大博医疗科技股份有限公司成立于2004年,公司一直致力于医用高值耗材的持续开发和研究,经过多年的技术研发与积累,目前公司的主要产品包括骨科创伤类植入耗材、脊柱类植入耗材、关节类植入耗材、运动医学及神经外科类植入耗材、微创外科类耗材、口腔种植类植入耗材等多个领域各类耗材产品,是行业内为数不多的在骨科植入类耗材领域全产品线覆盖的企业。据资料显示,2021年公司营业收入达19.94亿元,同比增长25.68%,毛利率为84.4%。

2017-2021年大博医疗营业收入情况

资料来源:公司公报,华经产业研究院整理

六、发展趋势

虽然我国医用耗材已经在国际市场上占据比较稳定的60%以上的市场份额,但产品档次与质量尚需获得国际市场深度认可,产品结构尚需从低附加值向中、高附加值转变,制造模式也需要从贴牌生产转型升级向原始设计制造商方向转变。我国医用耗材尤其是高值耗材生产企业“数量多、规模小”,导致了我国相关产品在参与市场竞争时被国际厂商的产品排挤的现象较为突出。国内耗材企业要想在短期内撼动进口企业产品的垄断地位仍然很难,主要是由于高端耗材的研发生产技术门槛极高,芯片、材料、工艺等技术难关仍未解决。未来国产化道路仍是漫长且曲折的。此外,低值医用耗材往往是临床多学科普遍应用的价值较低的一次性医用材料,相较于医疗器械其他领域,技术含量和行业门槛较低,因此多年以来参与企业众多,竞争激烈。但大多数中小企业缺乏技术创新和研发能力,单纯依靠仿制和外购器械零件组装来运营,只有极少数大中型企业具有完整产业链生产研发能力。随着技术的发展、医疗需求的提高以及市场竞争的加剧,低值医用耗材市场必将面临优胜劣汰的过程,市场将逐渐集中在具有核心竞争力的企业手中。同时,由于低值医用耗材行业门槛较低,市场竞争激烈,要想在众多企业中脱颖而出,行业大佬们的思路如出一辙,除了加强新材料、产品和生产工艺的创新研究以外,还加强了产业链布局,越来越多的企业选择多元化经营方式,在激烈的行业竞争和变革中做大做强,抢占先机。

华经产业研究院对中国医用耗材行业发展现状、市场供需情况等进行了详细分析,对行业上下游产业链、企业竞争格局等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提高企业竞争力;并运用多种数据分析技术,对行业发展趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2023-2028年中国医用耗材行业市场发展现状及投资规划建议报告》。