服务器行业主要上市企业:浪潮信息(000977)、联想集团(00992.HK)、神州数码(000034)、广电五舟(831619)、北京太速(873283)等。

本文核心数据:全球服务器出货量及收入、中国服务器出货量及收入

行业概况

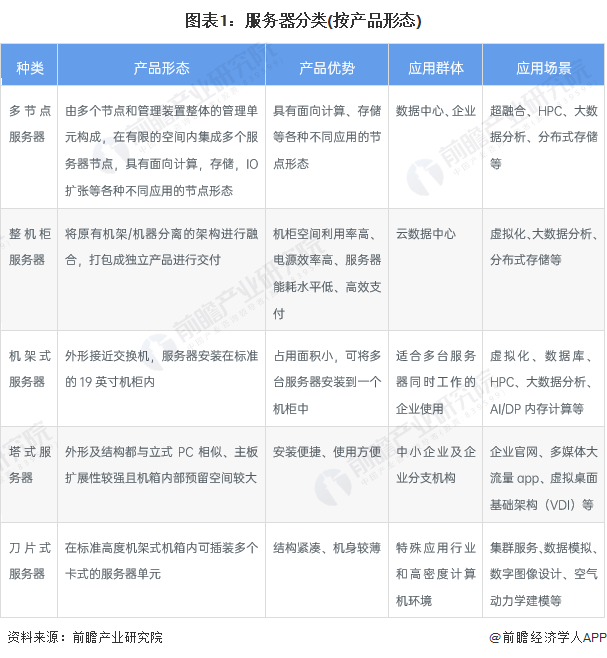

1、服务器定义及分类

从广义上说,服务器是指网络中能对其它机器提供某些服务的计算机系统;从狭义上说,服务器是专指某些高性能计算机,能通过网络,对外提供服务。相对于普通个人计算机来说,稳定性、安全性、性能等方面都要求更高。

服务器的功能为网络中的其他客户机(如PC机、智能手机、大型系统设备等终端)提供计算或者应用服务,属于产业链中不可或缺的硬件基础设施。在性能方面,服务器具有高速的CPU运算能力、长时间的可靠运行、强大的I/O外部数据吞吐能力以及良好的扩展性。

若以产品形态划分,服务器产品可以分为多节点服务器、整机柜服务器、机架式服务器、塔式服务器、刀片式服务器等。

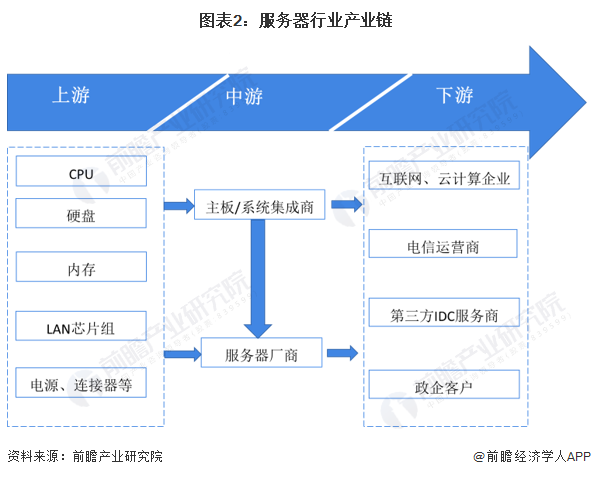

2、产业链剖析

从服务器产业结构来看,服务器行业上游由组成服务器的核心部件构成,包括CPU、内存、硬盘和电源以及连接器等;中游则由系统集成商和服务器厂商构成;下游则主要由以BAT为代表的互联网企业,以移动、联通和电信为代表的三大电信运营商,以及政府、金融、教育等共同组成。

服务器行业的上游行业主要包括中央处理器、主板、存储、芯片组等硬件设备制造业及相关软件行业。目前,在中国上游具有较大影响力的制造商主要为澜起科技、富微通电、国芯科技等。

服务器中游制造及运营厂商主要包括浪潮信息、新华三、华为等公司,这些公司研发及制造各种通用型服务器或高性能服务器,为下游不同需求的领域提供服务器产品。

服务器产品主要用于为下游行业在云计算、人工智能及物联网等方面提供服务。国内服务器下游行业主要包括互联网、金融、电信、政府、交通和能源等信息化程度相对较高的行业,涵盖智慧计算、电子政务、企业信息化、关键应用以及民生等相关领域,包括三大电信运营商,以及腾讯、阿里巴巴等互联网大型企业。

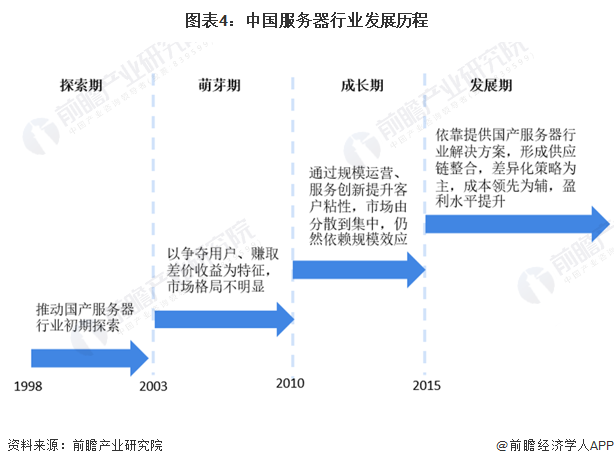

行业发展历程

中国服务器行业经历了探索期-萌芽期-成长期再到现在的发展期,目前的服务器行业依靠国产服务器行业解决方案,形成供应链整合,差异化策略为主,成本领先为辅,盈利水平提升。

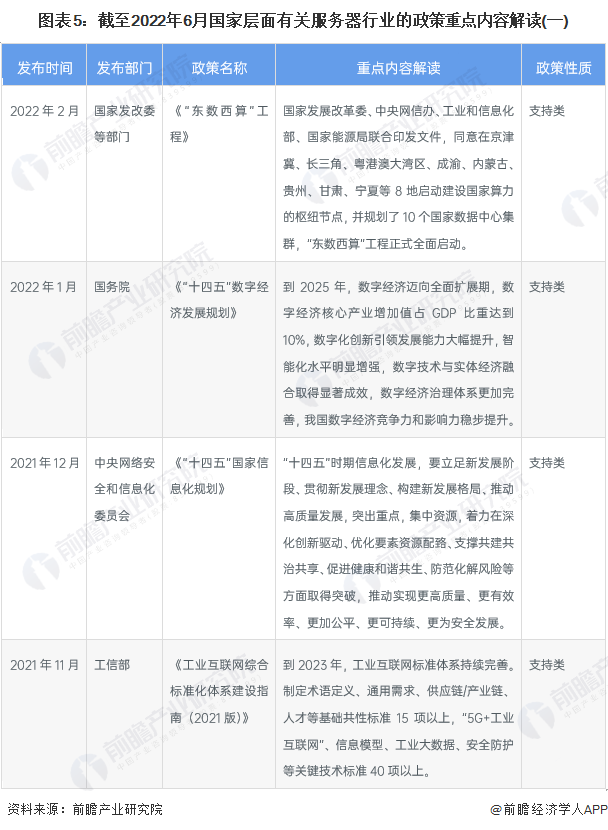

行业政策背景

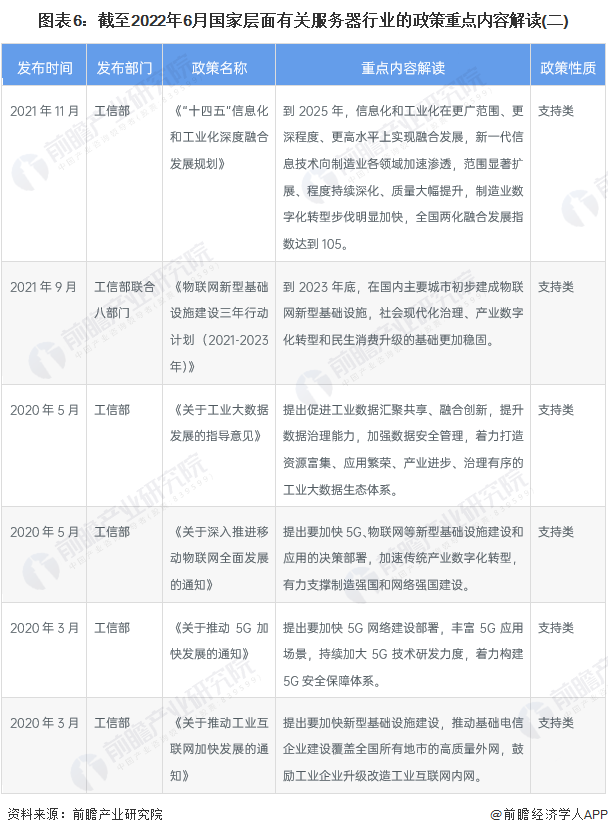

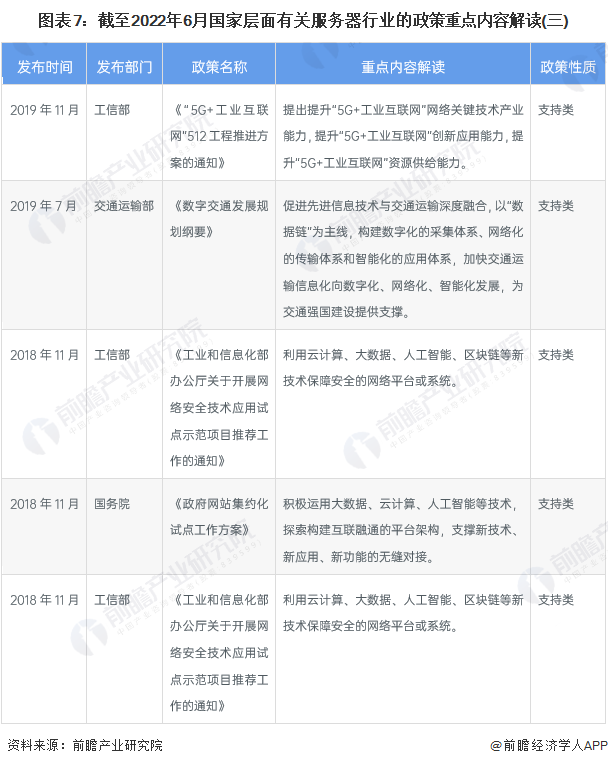

近年来中国出台了一系列服务器等支持政策,政策类型以支持全国各省市大力发展云计算、人工智能、大数据产业为主,其中服务器作为重要的产业底层基础建设设施。

行业发展现状

1、全球服务器现状

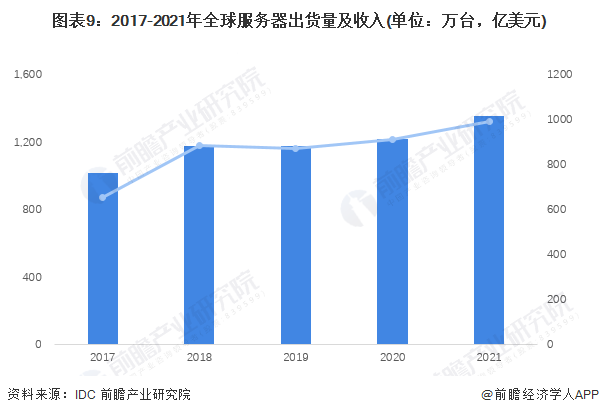

从全球服务器的出货量及收入来看,根据IDC公布的数据,2017-2021年全球服务器出货量和收入呈现波动上升,2021年全球服务器出货量约1353.9万台,全球服务器收入约为992.2亿美元,分别同比增长6.9%和6.4%。

2、中国服务器现状

近年来各地政府相继推进大数据和智慧城市建设,促进大数据和智慧城市产业的落地,智慧政务、智慧交通、智慧医疗、智能电网等行业对利用云计算、大数据先进技术创新的产品和服务需求不断高涨,由此带动服务器产品市场的繁荣。

根据IDC发布的中国服务市场季度跟踪报告数据显示,2021年中国服务器市场销售额达到250.9亿美元,增长12.7%,持续领涨全球,在全球市场占比25.3%,同比提升1.4个百分点,出货量达到391.1万台,同比增长8.4%。

其中最为常见的X86服务器占服务器整体服务器的90%以上,根据IDC数据显示,2017-2020年中国X86服务器市场规模表现为逐年增长的趋势,增速波动较大。初步统计中国X86服务器市场规模约超过235亿美元。

行业竞争格局

1、中国服务器企业竞争格局

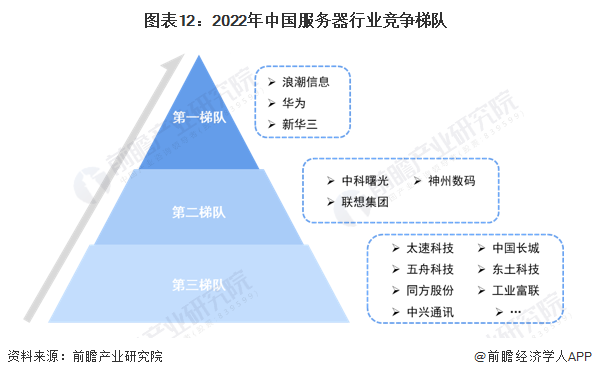

中国服务器行业企业大致分为三个梯队。第一梯队的企业是以浪潮、华为新华三为代表的服务器行业领先企业,这些企业除了在中国市场占有率相对较高,同时在全球市场上也属于排名靠前的服务器企业;第二梯队是一些在在国内销售情况向对较好,且企业规模较大的企业,包括联想、中科曙光、神州数码等;第三梯队是从事服务器制造的上市企业,包括太速科技、五舟科技、同方股份等。

2、中国服务器区域竞争格局

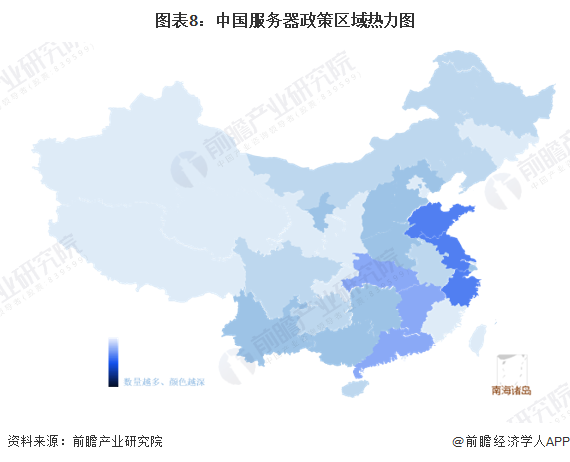

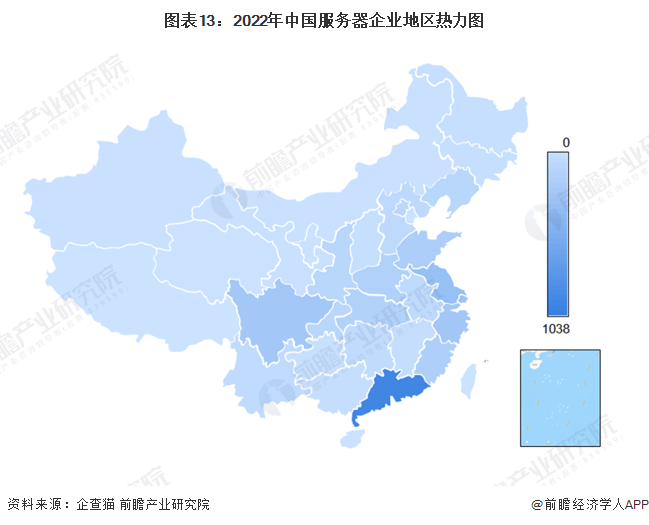

从服务器企业数量来看,根据中国企业数据库企查猫,目前中国服务器企业主要分布在广东省和江浙一带。截至2022年6月,广东省共有相关服务器企业数1038家,江苏省则有394家。这些企业当中主要包括服务器制造、服务器租赁以及提供技术解决方案的企业。

行业发展前景及趋势预测

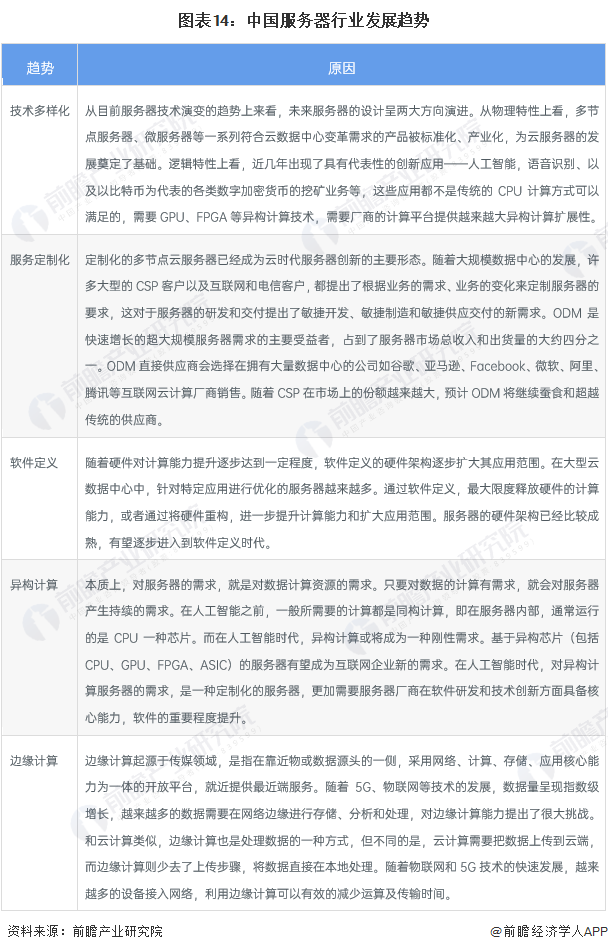

随着国家大力发展数字经济的趋势,服务器行业主要往技术多样化、服务定制化、软件定义、异构计算、边缘计算。

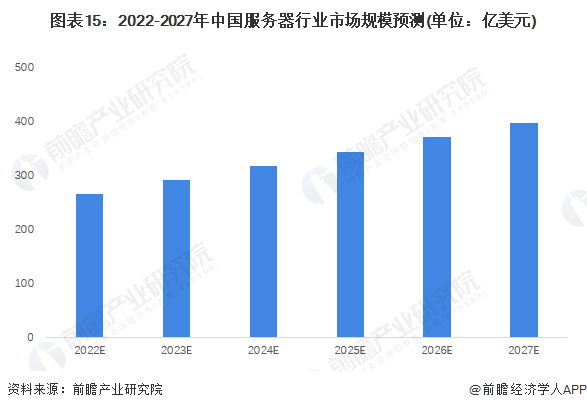

我国服务器市场表现强劲且国产化趋势明显,国产化对国内IT厂商需求保持着长期拉动,我国是为数不多的需求增长强劲的地区。目前,服务器国产化已经成为我国长期的政策趋势,预计随着相关政策的落地,国内厂商将加速对海外企业的市场替代,其需求规模将进一步放大,因此,未来几年我国服务器行业市场规模将继续保持较高的增长速度。根据IDC数据,前瞻预计未来几年中国服务器行业将以年均复合增长率约8.34%的速度增长,2027年中国服务器行业市场规模将达到约397亿美元。

更多本行业研究分析详见前瞻产业研究院《中国服务器行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。