2023年10月30日晚,澜起科技披露2023年第三季度报告,公司第三季度业绩环比大幅增长,单季毛利率达到64.80%,创两年内新高。

从主要财务指标来看,澜起科技第三季度实现营业收入5.98亿元,环比增长17.61%;归母净利润1.52亿元,环比增长144.47%;扣非后归母净利润1.52亿元,环比增长4,222.53%。

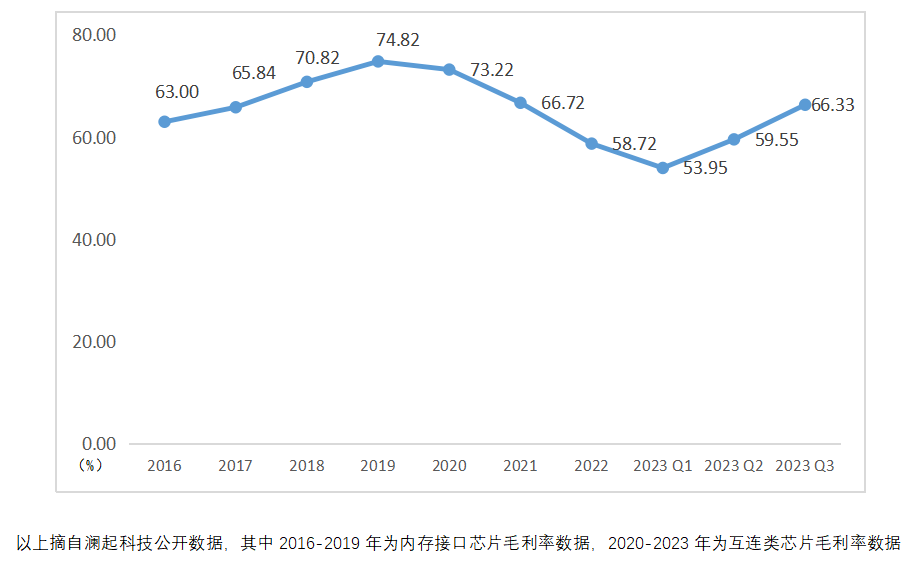

记者留意到,在整个行业去库存的大背景下,澜起科技的单季毛利率却逆势大增,创2022年以来新高。根据三季报显示,公司第三季度毛利率为64.80%,较第二季度提升5.97个百分点;其中,公司互连类芯片产品线毛利率更是高达66.33%,较第二季度提升6.78个百分点。澜起科技表示:毛利率提升受益于DDR5内存接口芯片出货量占比提升,特别是DDR5第二子代内存接口芯片出货量及其占比显著提升。

澜起科技的核心产品内存接口芯片是服务器内存模组的核心逻辑器件。澜起科技在内存接口芯片领域技术实力全球领先,并深度参与行业标准的制定,在全球占据重要市场份额。

纵观澜起科技内存接口相关产品毛利率的历史,与内存模组行业的迭代升级周期密切相关:

2016年至2020年期间,澜起科技内存接口芯片的毛利率由63%逐步提升至73%以上,彼时DDR4已成为行业主流,并开始内部子代的迭代。DDR4一共分为4个子代,以2016年为例,澜起科技主力销售产品为DDR4 Gen 1.5子代产品;2017年DDR4 Gen 2.0子代产品开始上量并在2018年出货量超过Gen 1.5子代产品;2019年和2020年,随着毛利率更高的DDR4 Gen 2plus接力上量,澜起科技内存接口芯片的毛利率再次提升,两年均超过了73%。

2021年至2022年期间,一方面由于支持DDR5的主流CPU平台的延期上市,客观上影响了DDR5的迭代进度;另一方面,从2021年第四季度开始,DDR5内存模组配套芯片开始上量,该产品是澜起科技与合作伙伴联合研发,毛利率低于内存接口芯片,因此整体毛利率出现回调,2021年至2022年互连类芯片产品线的毛利率分别为66.72%和58.72%。

2023年全球服务器和计算机需求下滑,内存模组行业进入去库存周期,澜起科技互连类芯片第一季度毛利率跌至53.95%;但从第二季度开始,随着支持DDR5的CPU平台上量,DDR5在下游开始渗透,澜起科技内存接口芯片出货量的持续提升,毛利率连续两个季度大幅提升。考虑到互连类芯片除了内存接口芯片外,还包括毛利率相对较低的内存模组配套芯片,单就内存接口芯片而言,其实际毛利率水平或将更高。

有市场人士表示,在半导体行业整体去库存的大背景下,绝大多数芯片设计公司的毛利率成下行态势,澜起科技今年以来的毛利率却逆势上行,一方面体现内存接口芯片本身有着超高的技术和商务门槛,高毛利率凸显澜起科技的“硬科技”实力,另一方面也再次证明了澜起科技在DDR5内存接口芯片领域的市场竞争力和全球领导地位。

事实上,在行业经历阶段性的调整后,内存模组行业的迭代升级正重回正轨。行业普遍预计明年年中DDR5渗透率将超过50%。澜起科技在公告中还介绍了DDR5内存接口芯片各子代迭代的进展。“待DDR5全面完成渗透后,参考DDR4世代的经验,DDR5世代内若干子代的持续迭代,将有助于毛利率维持较高水平。”上述相关人士补充到。

经过近二十年的深耕,澜起科技已从内存接口芯片单项冠军企业逐步成长为一家国际领先的数据处理和互连芯片平台型设计公司,目前在售和在研产品多达十几款。公司的几款新产品,比如MRCD/MDB芯片、PCIe 5.0/CXL 2.0 Retimer芯片、CXL MXC芯片,都具有很高的技术含量,且均为澜起自研产品,也有望获得较高的毛利率水平。

该市场人士进一步总结:从三季报来看,DDR5渗透加速给澜起科技带来了极大的增长弹性,相信待行业需求逐步恢复,澜起科技将充分受益于DDR5世代的成长红利;此外,新产品的陆续上市将给澜起科技带来更广阔的市场空间,助推公司未来业绩进一步成长。