全面注册制主板再融资被否首单!东兴证券投行业务再遭打击

每日经济新闻 2023-08-26 17:03:09

每经记者 王海慜 每经编辑 赵云

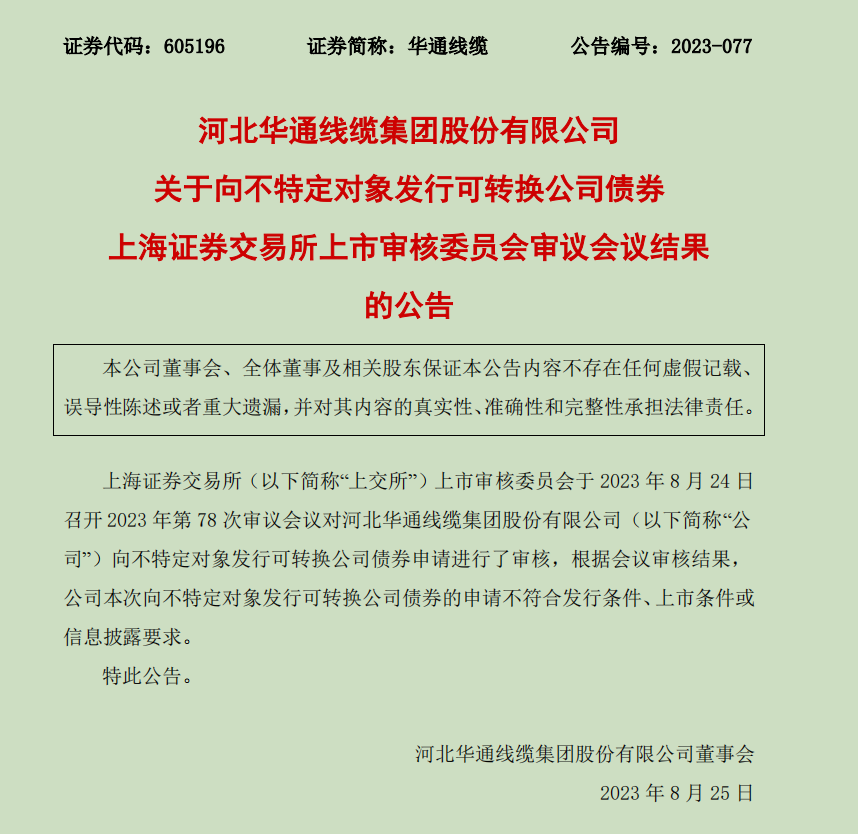

日前,华通线缆公告称,上交所上市审核委员会于2023年8月24日召开2023年第78次审议会议,公司此次发行可转债的申请未获通过。这是全面注册制实施以来沪深主板再融资被否首单,此次华通线缆发行可转债的保荐机构为东兴证券。

在中小券商中,东兴证券对投行业务的依赖度较高,不过今年来,东兴证券投行业务连遭打击。3月31日晚间,东兴证券发布公告称,收到证监会《立案告知书》,此次被监管立案是因公司在执行泽达易盛IPO并在科创板上市项目中涉嫌保荐承销及持续督导等业务未勤勉尽责。

与此同时,今年来东兴证券投行业务收入同比大幅下降。今年上半年,公司无论是首发还是再融资的承销金额、承销收入同比都出现大幅下降,其中首发承销金额、承销收入同比下滑的幅度都超过了90%。

沪市主板上市公司华通线缆日前公告,上交所上市审核委员会于2023年8月24日召开2023年第78次审议会议对公司向不特定对象发行可转换公司债券申请进行了审核,根据会议审核结果,公司本次向不特定对象发行可转换公司债券的申请不符合发行条件、上市条件或信息披露要求。

一些市场人士对可转债项目被否感到有些意外。据Choice数据统计,2022年以来,可转债项目审核公司总家次261,其中通过256家次,占比98%,未通过4家次,占比1.53%。相比之下,首发项目的未通过率高达5%。但可转债项目的未通过率要高于同期增发项目的0.89%。

具体来看,上述4家次未通过的可转债项目,其中3家次被否时间都发生在去年上半年。此次华通线缆发行可转债被否也是时隔一年多来首次被否的可转债项目。

截图自:上交所官网

今年2月中旬,证监会发布全面实行股票发行注册制相关制度规则,沪深交易所等机构配套制度规则同步发布实施,标志着全面注册制的落地。

而据交易所披露的信息显示,华通线缆发行可转债也是全面注册制实施以来,沪深主板首单被否的再融资项目,其保荐机构为东兴证券。

华通线缆可转债项目计划融资8亿元,于今年2月28日获上交所受理,迄今已历时半年,直到最近上会被否。事实上,虽然此前可转债项目上会被否的案例较少,但有不少可转债项目在上会前就已主动撤回申请。华通线缆此次发行可转债能进入上会阶段,应是有备而来,然而最终并未能闯关成功。

据披露,在日前举行的上市委会议中,发行人华通线缆和保荐代表人被现场问询的主要问题包括3个方面,涉及公司“存贷双高”的合理性,是否与同行业上市公司存在重大差异;应收账款占营业收入比例持续增长的合理性;公司会计基础工作是否规范,内部控制制度是否健全且有效执行等多个环节。

今年来投行业务收入大幅下滑作为中小券商,近年来,东兴证券的投行业务表现不俗,排名曾挤进行业前10。据Choice数据统计,2018年、2019年、2020年、2021年、2022年,东兴证券权益类融资承销收入排名业内第16、第9、第11、第19、第12位。最近几年,公司投行业务的排名明显高于公司在业内的综合排名。

此外近年来,公司也保荐上市了一些重磅项目,例如,东兴证券保荐的腾远钴业为2022年上半年创业板市场募资规模最大的IPO项目。

值得一提的是,2022年东兴证券投行业务手续费净收入达到11.52亿元,同比增加6.3%,在营业收入中占比33.6%。公司大投行业务的收入贡献占比已经可以比肩一些头部券商,可见公司对投行业务较为依赖。

不过今年来,东兴证券投行业务却连遭打击。今年3月31日晚间,东兴证券发布公告称,收到证监会《立案告知书》,此次被监管立案是因公司在执行泽达易盛IPO并在科创板上市项目中涉嫌保荐、承销及持续督导等业务未勤勉尽责。

今年7月,泽达易盛正式从上交所退市。根据公告,退市的原因为公司被监管认定存在欺诈发行以及其他信息披露违法违规行为。其中,公司《招股说明书》虚增营业收入、利润,未按规定如实披露关联交易,未按规定如实披露股权代持情况,构成《证券法》第一百八十一条第一款所述情形。

目前泽达易盛案对东兴证券的影响,还谈不上完全“靴子落地”。此前,多家券商曾因相关保荐项目事发被暂停保荐资格。而据东兴证券今年中报披露,截至本报告签署日,公司未因泽达易盛案受到行政处罚或被采取行政监管措施,该事项的后续进展存在不确定性。此外,泽达易盛案还使东兴证券作为被告之一面临特别代表人诉讼。

统计显示,虽然今年来东兴证券的IPO项目保持了较高的过会率,不过投行业务收入却同比大幅下降。

截图自:东兴证券2023年中报

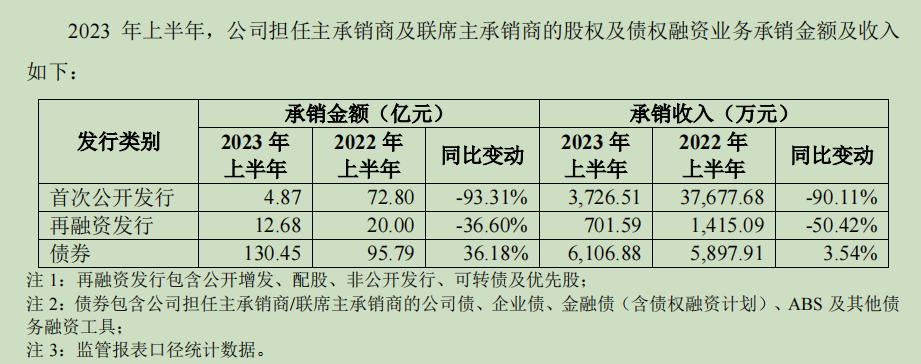

据近日公司发布的2023年中报显示,今年上半年东兴证券无论是首发还是再融资的承销金额、承销收入同比都出现大幅下降。其中首发承销金额、承销收入同比下滑的幅度都超过了90%,下滑幅度远超行业整体水平。而债券承销收入的同比小幅增长也不足以弥补股权项目收入大幅下降带来的“缺口”。

另据Choice数据统计,今年1-8月东兴证券权益类融资(IPO、增发、配股、可转债)主承销收入达1.45亿元,而去年同期为4.93亿元,今年1-8月同比大幅下降70%。另外,今年1-8月,公司主承销收入行业排名也从2022年1-8月的第11位下滑至今年的第24位。

其中,导致今年来东兴证券权益类融资投行业务收入大幅下滑的主要因素在于IPO业务。2022年1-8月东兴证券IPO主承销收入达4.78亿元,而2023年1-8月相关收入只有1.06亿元。

封面图片来源:视觉中国-VCG41N1297607949

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

版权合作及网站合作电话:021-60900099转688

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

日前,华通线缆公告称,上交所上市审核委员会于2023年8月24日召开2023年第78次审议会议,公司此次发行可转债的申请未获通过。这是全面注册制实施以来沪深主板再融资被否首单,此次华通线缆发行可转债的保荐机构为东兴证券。 在中小券商中,东兴证券对投行业务的依赖度较高,不过今年来,东兴证券投行业务连遭打击。3月31日晚间,东兴证券发布公告称,收到证监会《立案告知书》,此次被监管立案是因公司在执行泽达易盛IPO并在科创板上市项目中涉嫌保荐承销及持续督导等业务未勤勉尽责。 与此同时,今年来东兴证券投行业务收入同比大幅下降。今年上半年,公司无论是首发还是再融资的承销金额、承销收入同比都出现大幅下降,其中首发承销金额、承销收入同比下滑的幅度都超过了90%。 全面注册制落地以来,首次主板再融资被否 沪市主板上市公司华通线缆日前公告,上交所上市审核委员会于2023年8月24日召开2023年第78次审议会议对公司向不特定对象发行可转换公司债券申请进行了审核,根据会议审核结果,公司本次向不特定对象发行可转换公司债券的申请不符合发行条件、上市条件或信息披露要求。 一些市场人士对可转债项目被否感到有些意外。据Choice数据统计,2022年以来,可转债项目审核公司总家次261,其中通过256家次,占比98%,未通过4家次,占比1.53%。相比之下,首发项目的未通过率高达5%。但可转债项目的未通过率要高于同期增发项目的0.89%。 具体来看,上述4家次未通过的可转债项目,其中3家次被否时间都发生在去年上半年。此次华通线缆发行可转债被否也是时隔一年多来首次被否的可转债项目。 截图自:上交所官网 今年2月中旬,证监会发布全面实行股票发行注册制相关制度规则,沪深交易所等机构配套制度规则同步发布实施,标志着全面注册制的落地。 而据交易所披露的信息显示,华通线缆发行可转债也是全面注册制实施以来,沪深主板首单被否的再融资项目,其保荐机构为东兴证券。 截图自:上交所官网 华通线缆可转债项目计划融资8亿元,于今年2月28日获上交所受理,迄今已历时半年,直到最近上会被否。事实上,虽然此前可转债项目上会被否的案例较少,但有不少可转债项目在上会前就已主动撤回申请。华通线缆此次发行可转债能进入上会阶段,应是有备而来,然而最终并未能闯关成功。 据披露,在日前举行的上市委会议中,发行人华通线缆和保荐代表人被现场问询的主要问题包括3个方面,涉及公司“存贷双高”的合理性,是否与同行业上市公司存在重大差异;应收账款占营业收入比例持续增长的合理性;公司会计基础工作是否规范,内部控制制度是否健全且有效执行等多个环节。 今年来投行业务收入大幅下滑 作为中小券商,近年来,东兴证券的投行业务表现不俗,排名曾挤进行业前10。据Choice数据统计,2018年、2019年、2020年、2021年、2022年,东兴证券权益类融资承销收入排名业内第16、第9、第11、第19、第12位。最近几年,公司投行业务的排名明显高于公司在业内的综合排名。 此外近年来,公司也保荐上市了一些重磅项目,例如,东兴证券保荐的腾远钴业为2022年上半年创业板市场募资规模最大的IPO项目。 值得一提的是,2022年东兴证券投行业务手续费净收入达到11.52亿元,同比增加6.3%,在营业收入中占比33.6%。公司大投行业务的收入贡献占比已经可以比肩一些头部券商,可见公司对投行业务较为依赖。 不过今年来,东兴证券投行业务却连遭打击。今年3月31日晚间,东兴证券发布公告称,收到证监会《立案告知书》,此次被监管立案是因公司在执行泽达易盛IPO并在科创板上市项目中涉嫌保荐、承销及持续督导等业务未勤勉尽责。 今年7月,泽达易盛正式从上交所退市。根据公告,退市的原因为公司被监管认定存在欺诈发行以及其他信息披露违法违规行为。其中,公司《招股说明书》虚增营业收入、利润,未按规定如实披露关联交易,未按规定如实披露股权代持情况,构成《证券法》第一百八十一条第一款所述情形。 目前泽达易盛案对东兴证券的影响,还谈不上完全“靴子落地”。此前,多家券商曾因相关保荐项目事发被暂停保荐资格。而据东兴证券今年中报披露,截至本报告签署日,公司未因泽达易盛案受到行政处罚或被采取行政监管措施,该事项的后续进展存在不确定性。此外,泽达易盛案还使东兴证券作为被告之一面临特别代表人诉讼。 统计显示,虽然今年来东兴证券的IPO项目保持了较高的过会率,不过投行业务收入却同比大幅下降。 截图自:东兴证券2023年中报 据近日公司发布的2023年中报显示,今年上半年东兴证券无论是首发还是再融资的承销金额、承销收入同比都出现大幅下降。其中首发承销金额、承销收入同比下滑的幅度都超过了90%,下滑幅度远超行业整体水平。而债券承销收入的同比小幅增长也不足以弥补股权项目收入大幅下降带来的“缺口”。 另据Choice数据统计,今年1-8月东兴证券权益类融资(IPO、增发、配股、可转债)主承销收入达1.45亿元,而去年同期为4.93亿元,今年1-8月同比大幅下降70%。另外,今年1-8月,公司主承销收入行业排名也从2022年1-8月的第11位下滑至今年的第24位。 其中,导致今年来东兴证券权益类融资投行业务收入大幅下滑的主要因素在于IPO业务。2022年1-8月东兴证券IPO主承销收入达4.78亿元,而2023年1-8月相关收入只有1.06亿元。