位于上海南京路步行街的华为全球最大旗舰店(来源:钛媒体App编辑拍摄)

在被美国政府断供影响第五年之时,华为“王者归来”,重回芯片产业链。

7月27日,据报道,华为最早将于今年与中芯国际等公司合作,共同重启生产海思麒麟5G手机芯片。此前研究机构Counterpoint Research已发布报告称,华为下半年发布的5G芯片将使用中芯FinFET N+1(7nm)工艺代工生产,性能可媲美台积电7nm。

另据IDC 27日发布的2023年二季度数据显示,中国智能手机出货量约6570万台,上半年出货量约1.3亿台,同比下降7.4%。其中,该季度OPPO排名第一,华为手机市场份额同比暴涨76.1%,与小米并列第五。

因此,如果华为成功重启其5G芯片的生产,那将标志着,三年来华为最新自主研发的5G芯片的诞生,同时有望重回中国手机市场第一宝座,而且还将成为中国推动集成电路和软件产业发展中的一个重要里程碑。

实际上,华为公司轮值董事长徐直军今年2月表示,其芯片设计EDA(电子设计自动化)工具团队联合国内EDA公司,共同打造了14nm以上工艺所需的EDA工具,基本实现了14nm以上的EDA工具国产化,计划2023年将完成对其全面验证。

这意味着,自2018年起麒麟芯片被美国EDA巨头“卡脖子”后,华为完成了“芯片之母”——国产EDA工具的部分技术突破,打通上游芯片设计的关键环节。此外,华为攻坚国产EDA技术,还带动了整个EDA产业链上下游的良性发展。

“在过去几年,我们经过大量的改进,华为已经在这个(EDA)领域里面是业界第一梯队,过去头部只有美国企业,很孤单,现在他不孤单了,我们陪着他,但是未来我们希望之后把他甩在身后。”华为高管最近表示,华为在芯片设计领域的目标是“超越”。

华为攻坚芯片设计最大挑战,带动了国产EDA行业兴起7月下旬举行的2023世界半导体大会分论坛上,华为罕见地披露其EDA和半导体技术领域的布局。

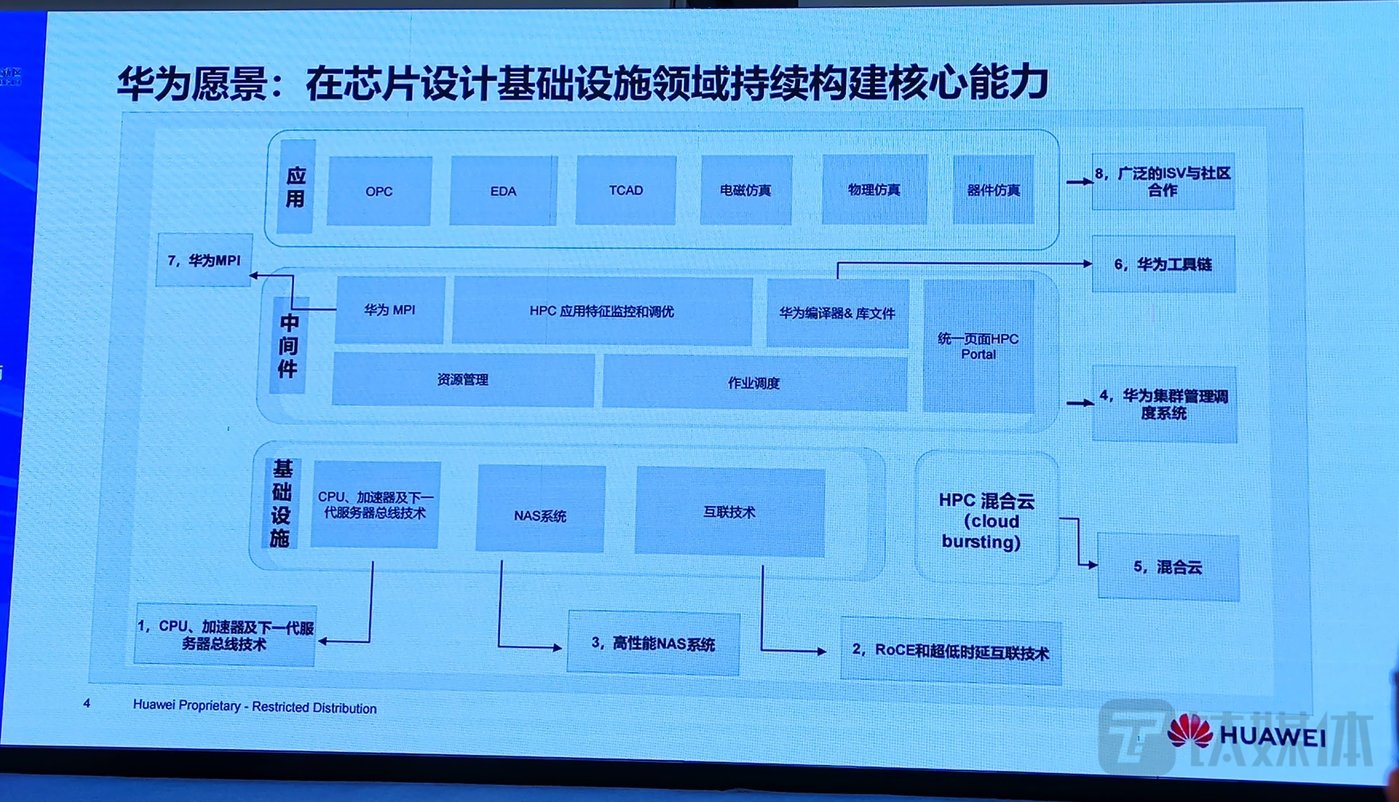

目前,华为已经从数字化研发、数字化生产和数字化园区三个层面来出发,为半导体行业打造了一套产品和解决方案,贯穿了整个芯片设计、研发、生产、制造和运营管理等环节,尤其是利用云和算力集群做芯片设计基础设施的布局。

其中,在芯片设计EDA领域,华为是从2019年开始研发,核心是利用NAS系统、云服务和HPC智能算力设施,并打造华为MPI(并行计算通讯应用接口),与华大九天等公司合作,以解决EDA、OPC、芯片仿真、器件仿真等芯片设计领域关键流程。

实际上,华为自研芯片回归,与其之前被美国商务部列入“实体名单”、EDA公司断供等因素有关。

2019年5月,美国商务部BIS将华为列入“实体名单”,全面限制华为采购美国软件和技术生产的半导体零部件。受此影响,海外EDA三巨头新思科技(Synopsys)、楷登电子(Cadence)、西门子Siemens EDA(原Mentor)与华为的合作先后终止,三家占据全球超64%的EDA市场份额。

因此,没有EDA工具、没有光刻机、没有先进芯片制造下,华为无法自行设计并量产麒麟芯片。

华为常务董事、终端BG CEO余承东曾于2020年8月表示,“2019年美国制裁后,华为少发货了六千万台智能手机。而2020年是第二轮制裁芯片,没法生产。所以很困难,最近都在缺货阶段,华为的手机没有芯片供应。”

实际上,EDA工具是芯片设计中不可或缺的重要组件,也是集成电路设计最上游、壁垒最高的部分,涵盖了集成电路设计、布线、验证和仿真等所有流程。利用其可连接成极其复杂的电路图,从而制造出强大的CPU、GPU芯片。尽管全球EDA市场规模在100亿美元左右,净利润率低于15%,但却能动5700亿美元的芯片产业链。

作为全球最大的电子元件产销市场,海外EDA三巨头的产品在中国占了85%以上的市场份额(实际超90%),国产EDA软件产销占比仅不足10%。因此,海外三巨头成为国内所有“造芯者”不可逾越的重要环节之一。(详见钛媒体App前文:《国产EDA,到底能不能打破海外三巨头垄断?》)

在外部挑战之下,华为于2019年前后入局芯片EDA行业。尽管华为入局晚,但其希望扮演一种“领导角色”,即打破半导体行业小而散、低水平重复的局面,“攒局”形成华为相关的产业链生态体系。

今年7月,华为全球采购认证部华东区域总经理朱克楚表示,半导体已经成为地区战略核心,而当前国产芯片EDA行业本土化率较低,还存在着被“卡脖子”风险,华为将采取多种措施,加快推动国内半导体产业多元化发展,打造国产EDA和IP核,补齐国产EDA和IP核领域短板,形成全链条国产化集群优势,不仅全力推动核心技术自立自强,还需要对不同技术体系进行战略性平衡,以降低地缘政治对国内半导体产业链供应的影响。

那么,华为在EDA领域究竟有哪些技术特点与突破?

华为半导体电子行业解决方案架构师艾小平提到,其在芯片设计领域建立“1+8”战略,1是华为云和整个业务体系,而8是八个方向去着力解决部分问题,其他则依靠国内产业生态力量来共同完成。以下是他披露的八个核心方向与能力:

1、基于鲲鹏全栈优化,ALPS工具性能倍增,实现并行计算设计平台。

2、ROCE和超低时延互联技术,引入独特的算法产品,攻克以太网丢包难题,将传统以太网络算力翻番(提升2倍)。根据华为公布的信息,智能无损ROCE网络让高性能计算更高效,整体效率提升30%。

3、实现高性能NAS,EDA场景研发,专注于海量小文件领域实现技术突破,其中,例如实现CPU智能分区,提升CPU处理效率低时延。另外,华为与华大九天合作,实现高速高精度井行电路仿真器 ALPS 10X加速实测验证,而且多个国内EDA工具软件可运行于华为计算存储、网络等平台,以适配不同场景需求。

4、华为建立了其多瑙集群管理调度系统,目前已经支持芯片设计全场景。百万核调度、400万个/小时、90%的资源利用率。

5、华为专门为半导体领域建立云平台,适配安全环境、高性能HPC混合云等场景中。

6、华为还推出鲲鹏开发套件DevKit,无代码迁移,最低损耗10%,而且华为希望实现开发工具服务化,一键开通云开发服务,随时随地体验鲲鹏软、硬件能力。

7、华为建立HyperMPl和鲲鹏加速库,对软件基础库进行深度性能优化,构建常用软件库在鲲鹏平台的性能竞争力。

8、广泛的ISV与社区合作,众智开源、联合创新、商业使能变现、人才培养等。

具体到案例中,钛媒体App获悉,华为利用其NAS存储能力,帮助一家半导体制造企业构建新一代EDA仿真平台,性能上远超客户预期,测试场景实现领先500%,升级时间缩短到10分钟,业务0中断;而且,华为还帮助了另一家存储芯片工厂稳定供电,提供华为数字能源电力模块,使得客户供电损耗降低60%、智能在线效率高达97.8%。

一位芯片EDA领域行业人士王琳(化名)向钛媒体App分析称,“像华为这样具备丰富系统经验和数据的头部公司,有实力在推动国产替代的发展中扮演重要角色。华为拥有先进的技术创新力,可以从推动产业进步的战略眼光出发,推动国产EDA产品应用于真实芯片研发流程中。”

实际上,在华为事件、以及国家重点支持集成电路产业发展等因素影响下,带动了国产EDA行业发展。最近几年,芯华章科技、华大九天、概伦电子、合见工软等一批国内芯片EDA公司兴起。

华登国际合伙人王林今年7月引述的一份数据显示,在2020年-2021年间,国内EDA公司数量从20多家增长到50多家。而2010年至今,EDA公司融资超过70次,不计IPO拟募资金额,融资金额超过100亿元。

2021年12月28日,“国内EDA第一股”概伦电子(688206.SH)成功在科创板挂牌上市。去年,另一家国内EDA龙头公司“华大九天”(301269.SZ)也在深交所挂牌,其EDA工具也部分支持5nm工艺。

7月27日,华大九天发布的2023年半年报,今年1-6月,公司实现营业收入4.05亿元,同比增加51.92%,其中一季度同比增长64.71%;归母净利润约8381万元,同比增加107.3%;基本每股收益0.1544元,同比增加65.84%。此外,2022财年,华大九天归母净利润1.86亿元,同比增长33.17%。

整体来看,国内EDA行业增长迅速。据钛媒体App估算,目前国内EDA公司总数量约为100家。

美企巨头垄断挑战大,国产EDA突围道阻且长虽然华为进入了芯片EDA领域,并实现了一定的技术突破,但整个国产EDA行业仍面临巨大的挑战。

7月25日,芯片EDA三巨头之一的楷登电子(Cadence,NASDAQ:CDNS)发布的2023年第二季度财报显示,营收为9.77亿美元,比2022年同期8.58亿美元增长13.8%;净利润为2.21亿美元,同比增长18.8%;营业利润率达31%。而2022财年,包括EDA和IP业务在内,楷登电子在中国区的收入为5.21亿美元,同比增长38%,总收入占比达15%,增加了1.43亿美元。

无独有偶,2022财年,新思科技中国区的收入增长41%左右,但同期华大九天营收同比增长37.76%,净利润同比增长33.17%;概伦电子去年全年营收2.79亿元,同比增长43.68%,扣非后净利润仅同比增长38.34%。

整体来看,随着算力需求扩张,芯片需求变多,从而使半导体EDA市场总规模变大。但是,国内EDA公司利润和收入却没有更高速的增长,新思科技、楷登电子两家美国公司仍在中国实现收入增长。

多位半导体行业人士对钛媒体App表示,从下游芯片设计客户反馈来看,目前企业对于EDA的需求基本是两手抓:一面大量购买新思科技、楷登电子的工具产品,一面开始购买或测试国产EDA软件。

换句话说,短期内国内EDA产品难以“完全替代”海外EDA工具,这与国内多为点工具等因素有关。同时,芯片设计公司则增加EDA工具的资本支出,直接导致国内外EDA公司在中国的营收、利润均出现了增长,并没有完全的“国产替代”。

这就不难解释,行业竞争加剧下,国内外EDA公司形成了“非常神奇”的业绩增长形态。

作为国产EDA验证领域龙头,芯华章科技首席市场战略官谢仲辉对钛媒体App表示,“国产替代”确实提供了很大的发展机遇,但不是芯片设计公司一定能取得成功的保障,下游企业并非直接看是否“国产”,而更重要的是产品价值、是否满足差异化需求等。

“因为下游的用户在选择上游合作的EDA公司时,看重的不仅仅是‘国产’还是‘非国产’的区别,也更看重能否真正帮助他们解决遇到的创新难题,因此国产EDA公司还是要把重心放在打磨“技术”和“产品”上,放在如何解决用户痛点上。

同时,国产EDA仍是后来者,要想实现后来居上,必须要提供差异化的创新价值,为用户提供更强的更换合作商的‘动机’。国际EDA巨头有时间积累的先发优势,因此国产EDA其实面对的挑战比巨头公司成立时面临的还要大。仅仅要做到‘人有我有’,还不能足够说服用户选择它,必须要不断增加研发投入,取得新的技术和产品突破、提供响应更快更专业的技术支持,亦或者是合作模式的创新,给用户选择国产EDA提供更强的动力。

过度的分散投资,在点工具上进行并购,会比较难形成细分领域的核心竞争力。下游芯片设计公司要增加对国产EDA的信心,以更高的开放度,摆脱原来的路径依赖,提出自己的差异化需求。只有下游的用户积极提出自己未被巨头公司满足和重视的差异化需求,国产EDA公司以这些需求为切入口,证明自己的稳定性、可靠性和创新性。”谢仲辉对钛媒体App表示。

谢仲辉认为,全球EDA行业高速增长背后仍反映出中国芯片设计及EDA市场的发展潜力大,至少对国产EDA公司的崛起是利好,也证明大家的发展不是“非此即彼”,可以在平等互利的原则下实现共同发展。而且,作为芯片底层工具,大家对EDA的投入越来越重视、越来越多,所有企业离不开先进EDA工具的支持,这对于国产EDA公司来说是新的机遇。

目前在整个数字芯片技术中,大概需要超过100个大大小小的EDA和 IP 核工具,芯片设计企业基本无法绕开EDA工具。例如,最近OPPO宣布将旗下芯片业务哲库科技(ZEKU)关停,据估算,此前OPPO公司“造芯”花掉的100多亿元中,至少20%-40%的资金是用于购买EDA和 IP核工具。

云岫资本合伙人兼CTO赵占祥此前对钛媒体App表示,未来国内EDA市场需要发力高端数字大芯片(CPU、GPU等)的EDA工具和部分关键性技术、创新性的EDA软件工具。“目前看国内企业EDA规模较小,但是未来有机会壮大。”

一位投资人向钛媒体App直言,国产EDA行业发展需要时间,需要政企、产业、科研以及大量资金支持,需要产业链整合、自研IP知识产权等布局。

“我们的目的不仅仅是国产替代,而是要真正参与全球化的竞争。”谢仲辉指出,在产业发展路径的选择上,由于EDA技术门槛高,核心的技术买不到,同时国内缺乏核心的专家人才,因此更需要首先专注在细分EDA领域(如数字前端、后端等)的投入和人才引进及本土专家的培养,才能率先在细分领域实现突破,向国际领先水平看齐,满足国产芯片设计公司需求,形成比较竞争优势。

不过,王林提到,虽然中国对于半导体行业人才需求强烈,多但低效。2022年,美国半导体从业人数达37万,人均贡献销售额超过60万美元,而中国23万芯片设计人才,人均贡献只有人民币约249万元(约合36万美元)。这体现中美优秀芯片人才差距较大。

今年6月,芯华章发布中国首台超百亿门大容量硬件仿真系统桦敏HuaEmu E1,在产品指标和技术先进性上可以媲美新思科技和楷登电子的相关技术产品,可满足150亿门以上芯片应用系统的验证容量。谢仲辉对钛媒体App表示,成立三年来,如今芯华章500多名员工中的80%是高端研发人才,全部专注的投入在数字前端验证领域,使芯华章建立了完整的数字验证全流程工具平台,完成数字验证阶段的突破,给用户提供针对数字验证阶段的方案,更好地解决用户痛点、为用户创造更大的价值。

公开数据显示,在研发投入方面,2021年,全球EDA产业的研发投入为46亿美元,而中国的研发投入仅为2.7亿美元,占比仅为6%。

“研发投入高、竞争激烈这些关键词,不仅是放在EDA身上,几乎现在中国所有高科技产业向上攀爬的过程中,都会面临这些挑战。这是中国要想实现产业升级所必须面对的问题,也是我们正在突破的难题。特别是产业发展和崛起的初期,更加需要从政策引导、到产业合作乃至资本支持等多放个方面协同努力。”谢仲辉对钛媒体App表示。

谢仲辉强调,只有建立完善的国产EDA生态,才能更好地推动中国半导体与集成电路产业的升级。(本文首发钛媒体App,作者|林志佳)