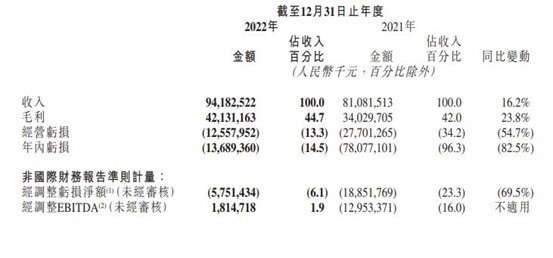

快手2022年全年营收942亿元,同比增张16.2%;第四季度营收283亿元,同比增长15.8%。

2

快手平均日活跃用户及平均月活跃用户分别达到3.662亿和6.4亿,各自增长了13.3%和10.7%。

3

快手直播平均月付费用户为5840万,同比增长20.4%;

4

快手2022年全年GMV超过9000亿元,而2021年为6800亿元;

5

截至2022年12月31日,快手可利用资金总额为447亿元,而截至2021年12月31日为496亿元。

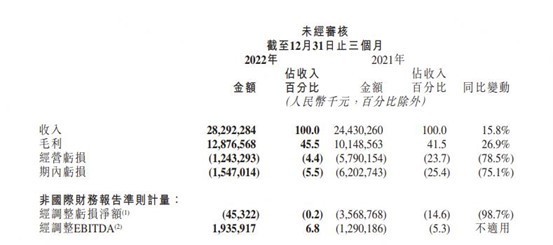

腾讯科技讯 3月29日消息,快手周三发布了截至2022年12月31日的第四财季和全年未经审计财报。财报显示,快手2022年总营收为942亿元,与2021年相比增长16.2%。其中,快手第四季度营收为283亿元,同比增长15.8%;经营亏损为12亿元,经营利润率为负4.4%,而上年同期经营亏损58亿元,经营利润率为负23.7%;快手APP第四季度平均日活跃用户为3.662亿,同比增长13.3%;快手APP平均月活跃用户为6.4亿,同比增长10.7%。

一、业务回顾

在2022年第四季度,快手App平均日活跃用户、月活跃用户以及每位用户平均每日花费的时间都创下了历史新高。

尽管疫情导致业内供应链及履约受阻,快手2022年第四季度电商商品交易总额仍同比增长30%。这使其成功实现全年电商交易总额(GMV)超过9000亿元。

在2022年第四季度,快手国内业务的营业利润比上季度增长了三倍多,使全年营业利润转正。2022年全年经调整EBITDA也实现了转正。

1、第四季度财务亮点

——快手APP平均DAU为3.662亿,比2021年同期的2.233亿增长了13.3%;

——快手APP平均MAU为6.4亿,较2021年同期的5.78亿增长10.7%;

——每位DAU平均每天花费时间为133.9分钟,而2021年同期为118.9分钟;

——平均每DAU在线营销服务收入为41.2元,而2021年同期为40.9元;

——快手平台促成的电子商务交易总额(GMV)为3124亿元,而2021年同期为2403亿元;

——总收入从2021年同期的244亿元增长到283亿元,同比增长15.8%。主要是由于线上营销服务、直播业务以及电商业务增长所推动。其中:

● 在线营销服务收入为151亿元,较2021年同期的132亿元增长14%,在总收入中占比53.4%,这主要是由于平台流量增长、多元化产品组合以及基于行业所属的精细化运营,推动广告主数量及广告主投放增加,尤其是来自电商商家的投放增加;

● 在线直播业务收入100亿元,与2021年的88亿元相比增长20.4%,在总收入中占比35.5%,由于平均月付费用户同比增长20.4%,并得益于内容供给的持续丰富以及直播生态和算法持续迭代所推动;

● 来自其他服务的收入为32亿元,与2021年的24亿元相比增长了33.7%,在总收入中占比11.1%,这主要来自电商业务的增长所推动,得益于电商商品交易总额的增加。电商商品交易总额增加是由于商家数量、活跃卖家数量以及客单价增加所致;

——销售成本从2021年同期的143亿元增至154亿元,增幅为7.9%,这主要是由于随着收入增加,收入分成成本以及相关税项也有所增长,其中部分被员工福利开支和物业及设备及使用权资产折旧以及无形资产摊销减少所抵消;

——毛利由2021年第四季度的101亿元增加至129亿元,增幅为26.9%;毛利率从2021年第四季度的41.5%增至45.5%;

——第四季度录得经营亏损为12亿元,营运利润率为负4.4%,而2021年的营运亏损为58亿元,营运利润率为负23.7%。2022年第四季度,快手国内业务录得经营利润13亿元,而2021年同期则录得经营亏损8.474亿元,主要是由于国内收入同比增长14.9%所推动;同期,快手海外业务录得的经营亏损由2021年同期的24亿元减至15亿元,这主要是由于海外收入快速增长及在ROI驱动的全球战略下不断提升营销开支效率所推动;

——2022年第四季度及2021年第四季度除所得税前亏损分别为12亿元和59亿元,两个季度的所得税开支分别为3.839亿元和3.311亿元。基于上述原因,快手这两个季度最终录得亏损分别为15亿元和62亿元,这主要是由于有节制及更有效地控制用户获取及留存成本所推动;

——销售和营销开支从2021年第四季度的102亿元降至97亿元,降幅约为4.8%,在总收入中占比从2021年第四季度的41.9%减至34.4%,这主要是由于员工福利开支(包括以股份为基础的薪酬开支)减少所推动;

——行政开支由2021年第四季度的9.198亿元增至10亿元,增幅达12.5%,这主要是由于员工福利开支中的相关以股份为基础的薪酬开支增加所致;

——研发支出由2021年第四季度的40亿元减少至34亿元,降幅为14.2%,这主要是由于员工福利开支(包括以股份为基础的薪酬开支)减少所推动。

2、2022年全年财务亮点

——快手APP平均DAU为3.557亿,而2021年为3.082亿;

——快手APP平均MAU为6.127亿,而2021年为5.442亿;

——每位DAU平均每天花费的时间为129.2分钟,而2021年为111.5分钟;

——平均每DAU在线营销服务收入为137.9元,略低于2021年的138.4元;

——快手平台促成的电子商务交易总额(GMV)为9012亿元,而2021年为6800亿元;

——全年总收入从2021年的811亿元增长到942亿元,同比增长16.2%,这主要是由于在线营销服务、直播业务以及电商业务的增长所推动。其中:

● 在线营销服务收入490亿元,较2021年的427亿元增长14.9%,在总收入中占比为52.1%,这主要是由于平台流量增长、多元化产品组合以及基于行业所属的精细化运营,推动广告主数量及广告主投放增加,尤其是来自电商商家的投放增加;

● 在线直播业务收入354亿元,与2021年的310亿元相比增加14.2%,在总收入中占比37.6%,由于平均月付费用户增长19.4%,并得益于内容供给的持续丰富,与公会合作策略不断发展以及直播生态和算法持续迭代;

● 来自其他服务的收入为98亿元,与2021年的74亿元相比增长了31.4%,在总收入中占比10.3%,这主要来自电商业务的增长所推动,得益于电商商品交易总额的增加。电商商品交易总额增加是由于商家数量、活跃卖家数量以及重复购买率的增加所推动;

——毛利由2021年的340亿元增加至2022年的421亿元,增幅为23.8%;毛利率从2021年的42%上升到2022年的44.7%;

——2022年录得营运亏损为126亿元,营运利润率为负13.3%,而2021年的营运亏损为277亿元,营运利润率为负34.2%;

——销售成本由2021年的471亿元增加到521亿元,增幅为10.6%,这主要是由于随着收入增加,收入分成成本及相关税项亦有所增加,其中部分被带宽费用及服务器托管成本减少所抵销;

——2021年及2021年的税前亏损分别为791亿元及1172亿元,2021年及2021年分别亏损781亿元和1166亿元;

——销售及营销开支由2021年的442亿元减少到371亿元,降幅为16%,其占总收入的百分比由2021年的54.5%减少至39.4%,这主要是由于有节制及更有效地控制用户获取及留存支出所推动;

——行政开支由2021年的34亿元增至39亿元,增幅为15.3%,这主要是由于员工福利开支中的相关以股份为基础的薪酬开支增加所致;

——研发开支由2021年的150亿元减至138亿元,降幅为7.8%,这主要是由于员工福利开支(包括相关以股份为基础的薪酬开支)减少所致。

3、现金流

除通过2021年2月全球发售筹集的资金外,快手过往一直主要以股东注资、发行可转换可赎回优先股所得现金及经营活动所得现金满足营运资金及其他资金需求。

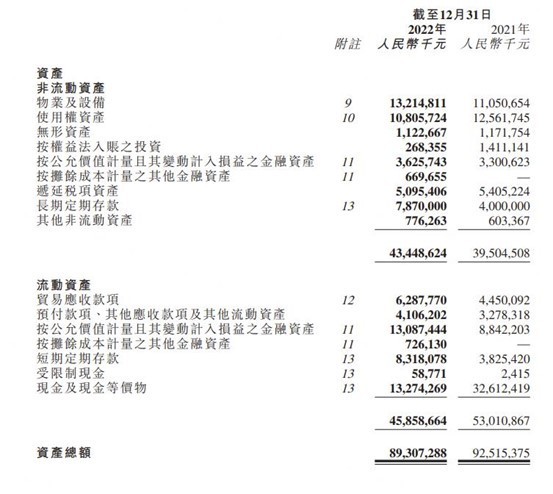

截至2022年12月31日,快手的现金及现金等价物为133亿元,而截至2021年12月31日为326亿元。截至2022年12月31日,快手可利用资金总额为447亿元,而截至2021年12月31日为496亿元。

二、财报分析

1、生态系统

在2022年第四季度,快手APP平均日活跃用户和平均月活跃用户分别创下3.662亿及6.4亿的历史新高,同比分别增长13.3%和10.7%。

同期,快手APP每位日活跃用户日均使用时长同比增长12.6%至133.9分钟。快手APP平均每月有近4亿用户使用快手搜索,日均总搜索次数同比增长接近翻倍。

截至2022年底,快手APP的互关用户对数累计达到267亿对,同比增长63.4%。

此外,2022年第四季度的短视频日均互动(包括点赞、评论和转发等)总量同比增长超50%。

2、在线营销服务

2022年第四季度,快手线上营销服务收入同比增长14%,在总收入中占比达到53.4%。

快手平台品牌传播价值进一步获得广告主认可,带动品牌广告收入同比增长超20%。

3、电商

在2022年第四季度,快手电商商品交易总额保持高速增长,同比增幅达30%,全年电商商品交易总额成功实现超过9000亿元。当季,快手商品交易总额破亿品牌数量同比增速超50%,越来越多的品牌认可快手的用户价值和独特的电商生态。 2022年入驻品牌数量保持高速增长,其中知名品牌动销率达90%以上。

2022年第四季度,月活跃买家数同比环比持续提升,渗透率达高双位数。月购买频次环比取得进一步提升,客单价同比环比持续提升。此外,快手平台已推出20余项权益保障服务,电商信任权益订单覆盖率较2021年增长460%。

4、直播业务

2022年第四季度,快手直播业务录得收入100亿元,单季度直播收入创历史新高,同比增长13.7%,直播业务平均月付费用户同比增长20.4%至5840万。这主要得益于直播供给的持续丰富、直播生态的持续优化和直播算法的持续迭代。

通过优化推荐算法,快手基于打赏兴趣泛化建模,提升用户在公域的打赏行为转化,使得2022年第四季度公域的直播收入同比增长超150%。同时,快聘业务的日均简历投递量较2022年第一季度实现超翻倍增长;理想家业务开展仅半年累计交易额破百亿元。

5、海外业务

快手海外业务亏损进一步缩窄,用户参与度持续提升,海外市场每位日活跃用户日均使用时长增长至65分钟以上。

三、业务展望

在第四季度财报中,快手对未来愿景进行了展望:

展望未来,快手将继续于升级基础设施、算法、使用场景及业务的多个增长引擎方面取得进展,同时努力进一步优化成本架构及提高运营效率。快手坚持努力为所有生态系统参与者创造的价值,加上包容公平的流量分配策略,将吸引更多用户及创意人才加入我们的平台,引领其独特、以信任为基础的用户及内容社区迈向新高度。

随着用户体验及商业生态系统的不断增强,快手期待通过我们于私域及公域的巨大流量、强大的用户参与度、平台的高电商重复购买率以及卓越的广告转化表现,以进一步解锁重大变现机会。

2023年,快手将通过不懈努力,满足用户需求,甚至超越用户期望,并为商业伙伴带来更大回报。快手将努力加强于线上营销及电商领域的市场地位,并通过提升变现能力及实施效率增强措施,创造额外股东价值,推动长期的可持续盈利能力。

四、分析师预期

分析师预期,快手2022年第四季度营收约为272.7亿元,同比增长12%;调整后净亏损为3.03亿元,同比增长93.7%。55位分析师对快手股票给出“买入”评级,平均目标股价为90.63港元。(金鹿)